本記事はプロモーションを含みます。

お得な入会キャンペーン実施中!

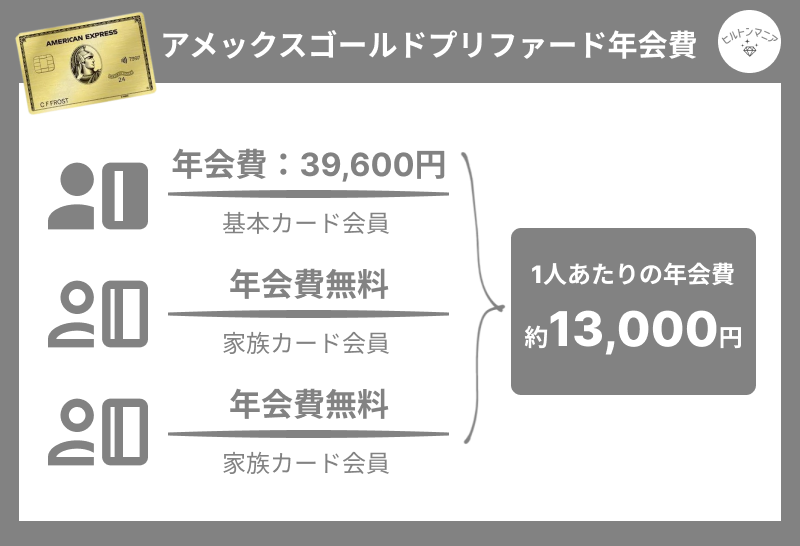

一見高く感じるアメックス・ゴールドプリファードの年会費ですが月額に直すと3,300円、つまりスターバックスのトールラテ6杯分。

アメックス・ゴールドプリファードは、自分の年収でも元が取れる?

アメックス・ゴールドプリファードって、私の年収で持ってもメリットある?

実際に使って感じるのは、年収の多寡に関係なく「旅行好き」であることも年会費を元取るためには重要です。

この記事では、元銀行員の私が年収300万円から1,500万円以上まで、4つの年収層に分けて可処分所得ベースで黒字化へのイメージを解説しています。

- アメックス・ゴールドプリファード年会費39,600円を「投資」として見る視点

- 前提|ポイントの価値は最大5円、プライオリティパスの価値は26,000円

- 年収別アメックス・ゴールドプリファードの黒字額一覧

- 年収300万円未満の方|まず家族カードを検討すべき

- 年収300〜400万円|約40,400円の黒字化が可能

- 年収500〜700万円|85,400円の黒字化が可能

- 年収800〜1,200万円|130,400円の黒字化が可能

- 年収1,500万円以上|170,400円の黒字化&プラチナ比較検討も視野に

- 年収に関係なくアメックス・ゴールドプリファードを持って「損する人」6つ

- アメックス・ゴールドプリファードと年収に関連するよくある質問

- まとめ|賢い消費者は年収に関係なく「生活動線」でカードを選ぶ

アメックス・ゴールドプリファード年会費39,600円を「投資」として見る視点

「年会費39,600円」と聞くと反射的に「高い」と感じるかもしれません。

でもそれは、月々の可処分所得や支払いの収支を見える化しておらず、黒字化するイメージができていないだけかもしれません。

一見高く感じる年会費も月額に換算して、ROI(投資利益率)で考えると、景色がまったく変わります。

月3,300円でラグジュアリーホテルに無料で泊まれる権利

年会費39,600円を12ヶ月で割ると、月額3,300円です。これはスターバックスのトールラテ約6杯分に相当します。

つまり、年会費で考えると"高い"と思われる壁は、月額で考えると一気に入会ハードルが下がります。

それでも高いって思うけど…

確かに単純にアメックス・ゴールドプリファードの年会費としてだけを考えると高く感じるかもしれません。

でも、月額3,300円で年1回ラグジュアリーホテルに宿泊できて、国内の特典航空券が発券できることを考慮するとむしろ安く感じる現象が起きます。

ポイント還元だけでなく特典を含めた投資利益率

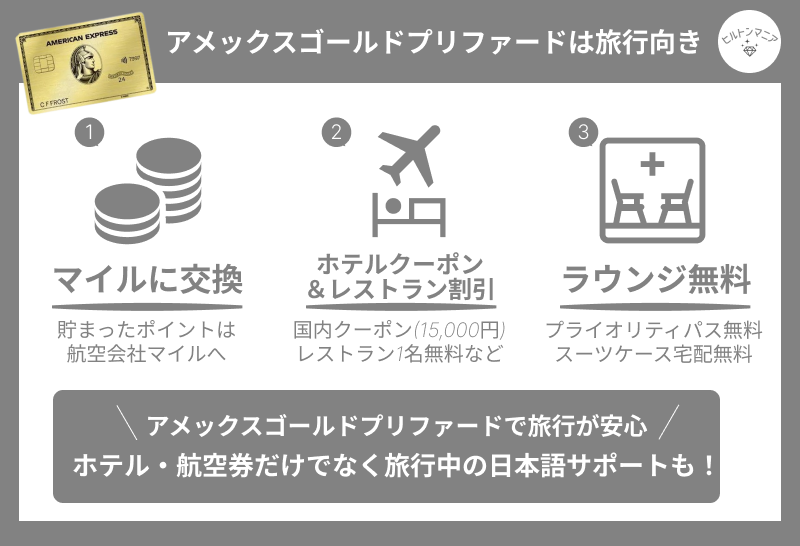

アメックス・ゴールドプリファードの魅力は、単なるポイント還元率では測れません。

なぜなら、アメックス・ゴールドプリファードの特典には年間62,800円相当の価値があるからです。

要するに、アメックス・ゴールドプリファードの年会費を「投資」として見るなら、以下の式で判断できます。

この数式を軸にすれば、アメックス・ゴールドプリファード年会費以上のリターンが得られるかを冷静に検証できます。

前提|ポイントの価値は最大5円、プライオリティパスの価値は26,000円

年収別での黒字化イメージに入る前に、ひとつ重要な前提をお伝えします。

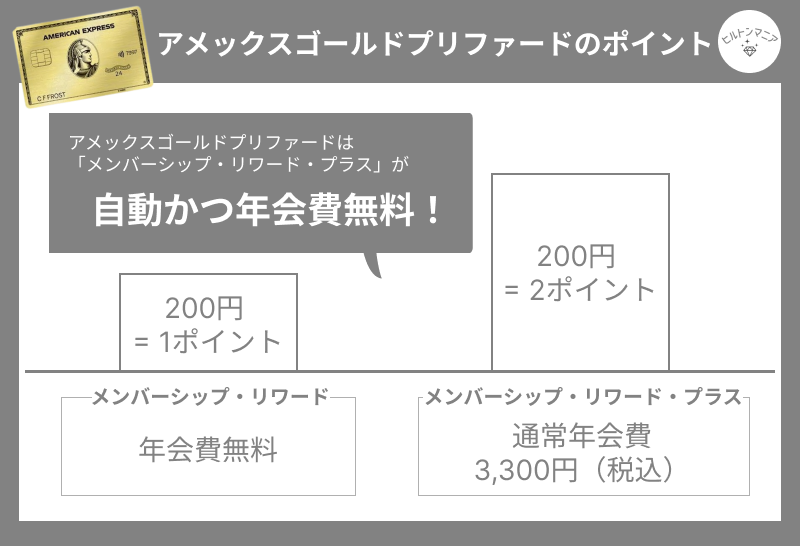

アメックス・ゴールドプリファードで貯まるポイントは、使い方次第で1ポイント=2〜5円の価値に化けます。

①ANAマイル移行で1pt=2〜5円の価値

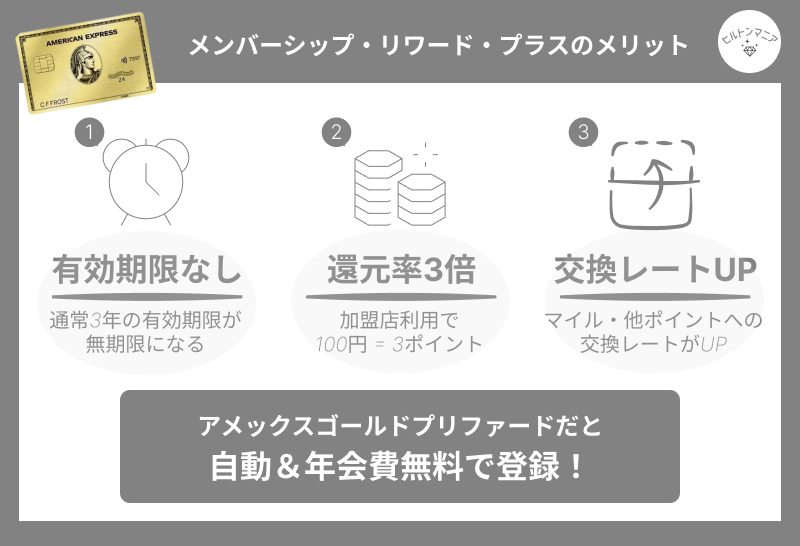

アメックス・ゴールドプリファードは、メンバーシップ・リワード・プラスに無料で自動登録されています。

これにより、貯めたポイントは1,000ポイント=1,000ANAマイル(1:1)で移行可能です。

そして、ANAマイルを特典航空券に使うと、1マイルの価値は以下のようになります。

| 特典航空券の使い方 | 必要マイル(往復) | 現金価格の目安 | 1マイルの価値 |

|---|---|---|---|

| 国内線(東京⇔大阪等) | 12,000マイル | 30,000〜50,000円 | 約2.5〜4円 |

| 国内線(東京⇔沖縄等) | 18,000マイル | 40,000〜80,000円 | 約2.2〜4.4円 |

| 国際線(東京⇔ハワイ・エコノミー) | 40,000マイル | 80,000〜200,000円 | 約2〜5円 |

つまり保守的に見積もっても1ポイント=2円、使い方次第で3円以上の価値になるのです。

ポイントを年会費に充当すると、本当の価値の半分以下に。マイル移行が1番お得な使い道そう。

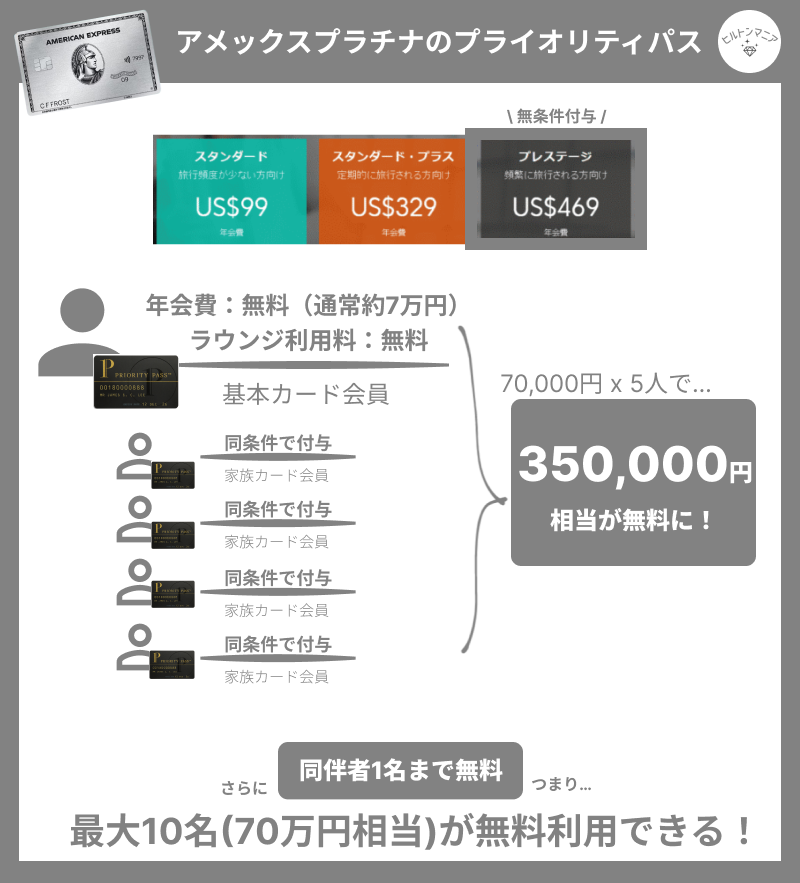

②プライオリティ・パスで約25,000円相当の価値

アメックス・ゴールドプリファードのもうひとつの目玉特典がプライオリティ・パスです。

世界1,400ヶ所以上の空港ラウンジを利用できるメンバーシップで、通常なら年会費99米ドルと1回35米ドルの利用料がかかります。

本会員が年2回フル活用するだけで約25,000円相当

アメックス・ゴールドプリファードで享受できるプライオリティ・パスの価値を、通常料金で計算するとこうなります。

| 項目 | 通常料金 | 金額換算 |

|---|---|---|

| プライオリティ・パス年会費 | 99 USD | 約14,850円 |

| 1回目の利用料 | 35 USD | 約5,250円 |

| 2回目の利用料 | 35 USD | 約5,250円 |

| 合計 | 169 USD | 約25,350円 |

つまり、カード年会費39,600円に対して、プライオリティ・パス特典だけで約25,000円相当の価値が得られるのです。

これだけで年会費の約6割を回収できます。

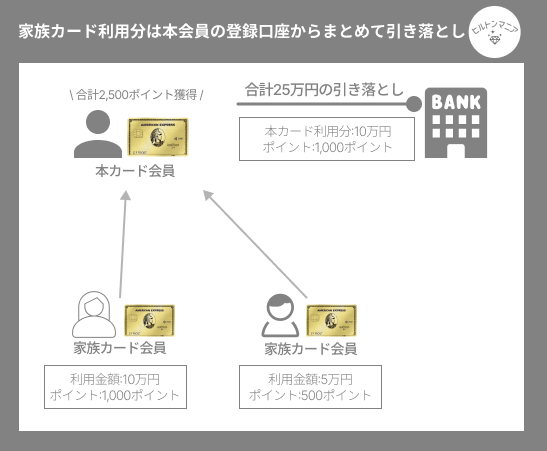

家族カードでも同条件で無料利用可能!夫婦2枚なら約50,000円相当

さらに見逃せないのが、家族カード会員にも本会員と同条件でプライオリティ・パスが付帯する点です。

アメックス・ゴールドプリファードは家族カードを2枚まで無料で発行できるため、発行する枚数次第で価値が2倍・3倍に跳ね上がります。

| 構成 | 年2回利用した場合の価値 |

|---|---|

| 本会員のみ | 約25,000円 |

| 本会員+家族カード1枚(夫婦) | 約50,000円 |

| 本会員+家族カード2枚 | 約76,000円 |

つまり、夫婦で年1回の海外旅行に行く方なら、プライオリティ・パスだけで年会費39,600円を上回る価値を享受できます。

年収別アメックス・ゴールドプリファードの黒字額一覧

アメックス・ゴールドプリファードのポイントの価値を考慮した上で「自分の年収で、果たしてカードを持つ意味を見出せるのか」を考える必要があります。

その前提を念頭に、具体的に「自分がアメックス・ゴールドプリファードの元を取れるのか」を判断しましょう。

まずは自分の年収層年収・可処分所得・推定年間決済額・期待利益から分析すると見えてきます。

| 年収目安 | 独身・可処分(年/月) | 扶養あり・可処分(年/月) | 推定年間決済 | 推奨プラン | 年間期待利益 |

|---|---|---|---|---|---|

| 300万円未満 | 年180〜216万円 (月15〜18万円) | 年192〜228万円 (月16〜19万円) | ー | 家族カードを検討 | ー |

| 300〜400万円 | 年240〜315万円 (月20〜26万円) | 年250〜328万円 (月21〜27万円) | 100〜150万円 | 本会員で工夫次第 | 約4万円の黒字 |

| 500〜700万円 | 年390〜535万円 (月32〜44万円) | 年405〜555万円 (月34〜46万円) | 約200万円 | 本会員推奨 | 約8.5万円の黒字 |

| 800〜1,200万円 | 年605〜870万円 (月50〜72万円) | 年625〜895万円 (月52〜75万円) | 約350万円 | 本会員推奨 | 約13万円の黒字 |

| 1,500万円以上 | 年1,055万円〜 (月88万円〜) | 年1,085万円〜 (月90万円〜) | 500万円以上 | 本会員推奨 | 約17万円の黒字 |

注釈

※可処分所得は2026年時点の概算値。社会保険料・税率・地域により変動します

※扶養あり=配偶者+子ども2人(小学生以下)の想定

※ポイントはANAマイル移行で1pt=2円換算、プライオリティ・パスは本会員が年2回利用した場合の価値を含む

このテーブルから見える共通点は、どの年収層でも「可処分所得の約4〜5割」をカード決済に集約するという構造です。

つまり「無理な散財」ではなく「生活動線の集約」がポイントなのです。

年収300万円未満の方|まず家族カードを検討すべき

結論、年収300万円未満の層の方はアメックス・ゴールドプリファードの本会員として申し込むより、「家族カード」という選択肢を検討することをおすすめします。

可処分所得が18万円/月、生活圧迫リスクがある

アメックスの審査は年収だけでなく個人の信用実績を総合的に判断するため、年収300万円未満でも発行できる可能性はゼロではありません。

ただし、ランニングコストとして毎年39,600円の年会費を支払える余力があるのかを問うことと、クレジットカードは背伸び・無理をして持つべきものではありません。

年収300万円未満の場合、独身でも可処分所得は月15〜18万円程度。ここから家賃・食費・光熱費・通信費を払うと、カード決済に年間100万円以上を回すのは現実的ではないケースが多いのです。

年会費39,600円を払い、元取るために生活を切り詰めるのは、本末転倒ですよね…

配偶者や親の家族カードもアリ

とはいえ、どうしてもアメックス・ゴールドプリファードを持ちたい年収300万円未満の方に、朗報もあります。

アメックス・ゴールドプリファードは家族カードを2枚まで無料で発行でき、下表の通り家族カード会員も本会員とほぼ同等の特典を利用できます。

| 特典 | 家族カードでの利用 |

|---|---|

| プライオリティ・パス(年2回無料) | ○(本会員と同条件) |

| 国内空港カードラウンジ | ○ |

| 海外旅行傷害保険 | ○ |

| 手荷物無料宅配サービス | ○ |

| ポイント共有(本会員に集約) | ○ |

| ゴールド・ダイニング by 招待日和 | ×(本会員のみ) |

ただし、アメックス・ゴールドプリファードの家族カードは配偶者・親・18歳以上の子どもなど、生計を共にする家族が対象です。

もし以下のような状況に当てはまる方は、本会員ではなく家族カードを検討するのが賢明です。

- 専業主婦/主夫で世帯年収は高いが個人年収は低い

- 育休中・産休中で一時的に年収が下がっている

- 配偶者や親がアメックス・ゴールドプリファードまたはプラチナの本会員

家族カードの具体的特典としては、プライオリティ・パスやアメックス・ゴールドプリファードなどが活用できます。

また、家族カード決済額も基本カード会員と合算して計上されるため、フリーステイギフト(無料宿泊特典)の獲得基準を満たすためにも有効です。

家族利用分と合算されるとなると、年間決済条件を満たしやすくなるメリットがあるんですね。

家族カードの選択肢がない場合

一方で、独身・単身でアメックス・ゴールドプリファード家族カードの選択肢がない年収300万円未満の方には、以下の3つの段階的なアプローチをおすすめします。

| 1 | 年会費無料のカードで信用実績を積む | 年会費が低いアメックス・グリーンから始める選択肢も |

| 2 | 収入が安定してからアメックス・ゴールドプリファードに申し込む | 転職・昇進後など、年収が安定したタイミングで検討 |

| 3 | 副業やキャリアアップで収入を増やす | アメックス・ゴールドプリファードを"将来の目標"として設定する |

「背伸びして分不相応な段階で無理にカードを申し込むのではなく、今の自分に最適なカードであること」が、カード選びの後悔しない視点です。

年収300〜400万円|約40,400円の黒字化が可能

年収300〜400万円の層はアメックス・ゴールドプリファードを持つか迷う層が多い感じありますよね。

正直、テキトーに使ってアメックス・ゴールドプリファードの年会費全額の回収は難しいですが、工夫次第で実質負担を大幅に減らせます。

現実的決済額は年間100〜150万円

下表は、年収300~400万円層が可処分所得の約42〜48%をカード決済に集約した場合の計算です。

| 支出項目 | 月額の目安 | 年間 |

|---|---|---|

| 光熱費・通信費 | 約1.5〜2万円 | 18〜24万円 |

| 食費・日用品 | 約4〜5万円 | 48〜60万円 |

| Amazon・EC | 約1〜2万円 | 12〜24万円 |

| 保険・サブスク等 | 約1〜2万円 | 12〜24万円 |

| 衣類・美容・趣味 | 約1〜2万円 | 12〜24万円 |

| 合計 | 約8.5〜13万円 | 約102〜156万円 |

トータルで、年間決済額は約102〜156万円であることから、年間200万円のフリーステイギフト獲得条件には届きにくいのが現実です。

アメックス・ゴールドプリファードの目玉特典といえるフリーステイギフトを獲得できないのは、結構大損に感じてしまいます…

年間150万円決済の黒字化内訳

アメックス・ゴールドプリファードで年間150万円の決済+スタバ20%キャッシュバック特典+プライオリティ・パス年2回利用を想定した場合の収支計算が以下です。

| 項目 | 計算 | 貯まるポイント | 金額換算(1pt=2円) |

|---|---|---|---|

| 通常ポイント | 150万円 × 1% | 15,000pt | +30,000円 |

| 内3%還元のボーナス分 | 50万円 × 2%(上限) | 10,000pt | +20,000円 |

| プライオリティ・パス | 本会員 年2回利用 | ー | +25,000円 |

| スタバ20%キャッシュバック | 年間上限 | ー | +5,000円 |

| 特典で得られる合計 | ― | 25,000pt | +80,000円 |

| 年会費 | ― | ― | −39,600円 |

| 最終収支 | 80,000 − 39,600 | ― | +40,400円(黒字) |

上表のように戦略的にカードを活用した場合、年会費以上のリターンが約40,400円分生まれます。

150万円決済で貯まる25,000ポイントをANAマイルに移行すれば、東京〜大阪間の国内線特典航空券(往復12,000マイル)を余裕で発券できるほどの価値。

「戦略的に」とは、アメックス・ゴールドプリファードでのお買物が対象店舗でポイントが3倍になるプログラムがあるため積極的に活用することが大切です。

具体的には、楽天ではなくAmazonやYahooを使ってネットのお買物を代用するなどです。

後悔しない3つのチェック項目

以下の3つの項目において、答えが「Yes」なら年収300~400万円層でも充分アメックス・ゴールドプリファードを活用し黒字化することができます。

- 年1回以上、国内または海外の空港を利用しますか?

- Amazon・Yahoo!・JAL等を月3〜4万円以上使っていますか?

- マイルを貯めて特典航空券として使う予定がありますか?

1つ目(空港利用)にYESなら、プライオリティ・パスだけで年会費の6割以上を回収できます。

2つ以上YESならアメックス・ゴールドプリファードを持つ価値は十分です。

特に「旅行に年1回以上行く」方は、年収300~400万円層でもアメックス・ゴールドプリファードが現実的な選択になります。

年収500〜700万円|85,400円の黒字化が可能

年収500〜700万円の層から、アメックス・ゴールドプリファードの本領が発揮されます。

年間200万円(月17万円)の決済を家計集約で達成でき、フリーステイギフト+プライオリティ・パス+ポイントで圧倒的な黒字になります。

年間200万円決済は無理なく達成できる

可処分所得30~40万円と仮定した場合、約38〜51%をアメックス・ゴールドプリファードに集約すると以下の年間決済額を割り出せます。

年間200万円の決済で、アメックス・ゴールドプリファードのフリーステイギフト獲得基準に達するため、「本来払っているお金をアメックス・ゴールドプリファードに集約するだけ」で達成できます。

| 支出項目 | 月額の目安 | 年間 |

|---|---|---|

| 光熱費・通信費 | 約2〜3万円 | 24〜36万円 |

| 食費・日用品 | 約6〜8万円 | 72〜96万円 |

| 保険料 | 約2〜3万円 | 24〜36万円 |

| ふるさと納税 | 年1回まとめ | 5〜10万円 |

| Amazon・EC | 約2〜3万円 | 24〜36万円 |

| 衣類・美容 | 約1〜2万円 | 12〜24万円 |

| 合計 | 約13〜19万円 | 約161〜238万円 |

年間200万円決済の黒字化内訳

アメックス・ゴールドプリファードで年間200万円決済で、フリーステイギフトの条件をクリア+プライオリティ・パスを年2回利用した場合の収支計算は以下の通りです。

| 項目 | 計算 | 貯まるポイント | 金額換算(1pt=2円) |

|---|---|---|---|

| フリーステイギフト1泊 | 1泊の価値目安 | ー | +40,000円 |

| 通常ポイント | 200万円 × 1% | 20,000pt | +40,000円 |

| 3%還元のボーナス分 | 50万円 × 2%(上限) | 10,000pt | +20,000円 |

| プライオリティ・パス | 本会員 年2回利用 | ー | +25,000円 |

| 特典で得られる合計 | ― | 30,000pt | +105,000円 |

| 年会費 | ― | ― | −39,600円 |

| 最終収支 | 105,000 − 39,600 | ― | +85,400円(黒字) |

年会費39,600円に対して約105,000円の価値を獲得できるため、約85,400円のプラス収支になります。

30,000ポイントをANAマイルに移行すれば、北海道への往復特典航空券(12,000マイル)+フリーステイギフトの1泊で、お得旅が実現します。

AmazonPay税金納付で多くのポイント獲得

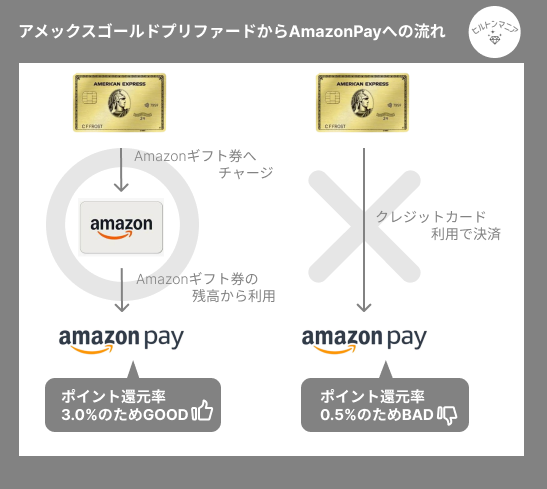

アメックス・ゴールドプリファードで年間200万円の決済を達成できるこの層が、さらに利益を上乗せするためには、「Amazonギフト券チャージ経由での税金納付」は知っておいて損はないです。

具体的には、所得税・住民税・固定資産税・自動車税などをカードで直接納付すると、ポイント還元率が半減します。

対して、アメックス・ゴールドプリファードでAmazonギフト券へチャージし、その残高から「Amazon Pay請求書払い」を使えば、税金納付でも3%還元(50万円上限まで)を維持できるのです。

アメックス・ゴールドプリファードとAmazonは非常に相性が良いため、積極的にアメックス・ゴールドプリファードで決済できる部分を充てることでポイントを貯める速度が速まります。

AmazonPay経由の納付でどれだけ得をする?

50万円の税金納付を行った場合、貯まるポイントの価値は以下の差があります。

| 納付方法 | 50万円納付時のポイント | 差額 |

|---|---|---|

| 現金・口座振替 | 0円 | ー |

| カード直接納付(還元率0.5%) | 2,500円相当 | +2,500円 |

| Amazon Pay経由(還元率3%) | 15,000円相当 | +15,000円 |

1ポイント=1円で換算すると15,000円相当ですが、マイル移行で1pt=2円換算なら最大30,000円相当の価値に爆上がりします。

3%還元の年間上限(50万円・10,000ボーナスポイント)を意識して、税金や固定費の支払いをこの方法に集約するのが、年収500〜700万円層が黒字を最大化する近道です。

年収800〜1,200万円|130,400円の黒字化が可能

年収800~1,200万円の層はアメックス・ゴールドプリファードを最もフィットしやすい層です。

理由は、年間350万円の決済が自然に達成できるため、すべての特典がフル稼働する黒字化がしやすいのです。

年間350万円決済が達成できる支出構造

可処分所得の約40〜58%をアメックス・ゴールドプリファードに集約した場合、支出例としては以下となります。

| 支出項目 | 年間の目安 |

|---|---|

| 光熱費・通信費・保険 | 80〜100万円 |

| 食費・日用品 | 100〜120万円 |

| 外食・ダイニング | 40〜60万円 |

| 旅行代金(年数回) | 50〜80万円 |

| 3%還元対象(Amazon・JAL等) | 50万円(上限まで) |

| 衣類・美容・その他 | 30〜50万円 |

| 合計 | 約350〜460万円 |

年間200万円決済は、アメックス・ゴールドプリファードのフリーステイギフトの獲得には欠かせませんが、負担なく容易にクリアできる層と言えます。

年間350万円決済の黒字化内訳

アメックス・ゴールドプリファード年間350万円の決済+ダイニング特典+プライオリティ・パスをフル活用した場合の収支計算は以下の通りです。

| 項目 | 計算 | 貯まるポイント | 金額換算(1pt=2円) |

|---|---|---|---|

| フリーステイギフト1泊 | 1泊の価値目安 | ー | +40,000円 |

| 通常ポイント | 350万円 × 1% | 35,000pt | +70,000円 |

| 3%還元のボーナス分 | 50万円 × 2%(上限) | 10,000pt | +20,000円 |

| プライオリティ・パス | 本会員 年2回利用 | ー | +25,000円 |

| ポケットコンシェルジュ20%CB | 年間上限 | ー | +10,000円 |

| スタバ20%キャッシュバック | 年間上限 | ー | +5,000円 |

| 特典で得られる合計 | ― | 45,000pt | +170,000円 |

| 年会費 | ― | ― | −39,600円 |

| 最終収支 | 170,000 − 39,600 | ― | +130,400円(黒字) |

アメックス・ゴールドプリファードの年会費39,600円に対して約150,000円の価値を獲得できるため、結果約110,400円のプラス収支になります。年会費の約3.8倍のリターンが普段の支出を集約するだけで得られる、最もコスパの良い層です。

45,000ポイントはANAマイルに移行すれば、ハワイ往復エコノミー特典航空券(40,000マイル)に十分届く価値です。

年収1,500万円以上|170,400円の黒字化&プラチナ比較検討も視野に

年収1,500万円層の悩みは「アメックス・プラチナに切り替えるべきか?」を視野に入れ入会を迷う層です。

結論、アメックス・ゴールドプリファードの上位カードであるアメックス・プラチナでも年会費の元が取れる層と言っても過言ではありません。

とはいえ、「将来的にはアメックス・プラチナも視野に入れているが、いきなり年会費165,000円は躊躇する」という方には、

まずアメックス・ゴールドプリファードを使い込んでアメックス・プラチナのインビテーション(招待)を待つ戦略を私はおすすめします。

アメックス・ゴールドプリファードを使ってインビテーションを待つのもアリ

アメックス・ゴールドプリファードを保有している期間中も、この層は年間15万円以上の黒字を享受できます。

インビテーションを待つ間に「より上位カードを持つメリット・恩恵」を冷静に判断できるため、アメックス・プラチナに切り替えるタイミングで「やっぱりアメックス・ゴールドプリファードで充分だった」と後悔するリスクを回避できます。

「いきなりアメックス・プラチナ」ではなく「アメックス・ゴールドプリファードで実績を積んでからアメックス・プラチナ」というステップアップは、年会費の差額125,400円を毎年無駄なく投資に回しながら、将来の選択肢も広げられる最も合理的な戦略です。

▶ アメックス・プラチナのインビテーションについて詳しくはこちら

- アメックス・プラチナ年会費:165,000円

- GPとの差額:125,400円

- この差額を他の投資(インデックス投資・事業投資等)に回す視点も選択肢の1つ

▶ アメックス・ゴールドプリファードとプラチナの比較はこちら

年間500万円以上決済の黒字化内訳

アメックス・ゴールドプリファードで年間500万円の決済+全特典をフル活用した場合の収支計算は以下の通りです。

| 項目 | 計算 | 貯まるポイント | 金額換算(1pt=2円) |

|---|---|---|---|

| フリーステイギフト1泊 | 1泊の価値目安 | ー | +40,000円 |

| 通常ポイント | 500万円 × 1% | 50,000pt | +100,000円 |

| 3%還元のボーナス分 | 50万円 × 2%(上限) | 10,000pt | +20,000円 |

| プライオリティ・パス | 本会員 年2回利用 | ー | +25,000円 |

| ポケットコンシェルジュ20%CB | 年間上限 | ー | +10,000円 |

| スタバ20%キャッシュバック | 年間上限 | ー | +5,000円 |

| トラベルクレジット | 継続特典 | ー | +10,000円 |

| 特典で得られる合計 | ― | 60,000pt | +210,000円 |

| 年会費 | ― | ― | −39,600円 |

| 最終収支 | 210,000 − 39,600 | ― | +170,400円(黒字) |

年会費39,600円に対して約190,000円の価値を獲得できるため、約170,400円のプラス収支になります。

要するに、アメックス・ゴールドプリファードの黒字額だけで、アメックス・プラチナとの差額125,400円を上回る計算です。

つまり、年収1,500万円以上でも「GPでポイントを貯めてマイルに変える」戦略を取れば、プラチナを持つより実質25,000円以上得する計算になります。

アメックス・ゴールドプリファードだとプライオリティパス利用上限がネック

年収1,500万円以上の海外旅行好きでアメックス・ゴールドプリファードを選んだ場合、プライオリティパス利用上限2回が物足りなさを感じる可能性があります。

というのも、海外旅行1回で往路復路それぞれでプライオリティパスラウンジを利用した場合、年間利用上限を迎えてしまいます。

とはいえ、都度利用料USD35(≒5,250円)を支払うことで3回目以降も利用はできますが、正直1回5,000円でラウンジを使うのは躊躇う…

対して、アメックス・プラチナならプライオリティパスの年間利用上限なく、使えることに加えて家族カード会員やその同伴者1名も無料できます。

お得な入会キャンペーン実施中!

年収に関係なくアメックス・ゴールドプリファードを持って「損する人」6つ

以下の6項目のうち3つ以上当てはまる方は、年会費無料のカードの方が合理的です。

- 年間決済額が100万円以下

- Amazon・Yahoo!ショッピング・JAL等をまったく使わない

- 家族での外食や高級ホテルに興味がない

- 現金主義で家計集約ができない

- 旅行や出張で空港を年1回も利用しない

- 「カードを持つだけで満足」するタイプ

理由は、3つ以上当てはまると、年収の多寡に関わらずアメックス・ゴールドプリファードの特典を最適に活用できず、結果損をしたり「持つ意味・価値あった?」と疑念を抱く恐れもあります。

アメックス・ゴールドプリファードは、旅行に特化したカードであることから高級ホテルやマイルを使った特典航空券などに魅力を感じない場合は、年収に関係なく使いこなせない可能性があるのです。

アメックス・ゴールドプリファードと年収に関連するよくある質問

Q. 年収が低いとアメックス・ゴールドプリファードは持てない?

アメックス・ゴールドプリファードの審査において、年収基準は公表されていません。

審査は年収だけでなく信用実績を総合判断します。

ただし、いざ持てたとしても年会費の元を取れるかは別問題。

審査に通って満足ではなく、とことん黒字化した場合はこの記事の年収別シミュレーションを参考にしてくださいね。

Q. 専業主婦でもアメックス・ゴールドプリファードを持てる?

カード申込み時には世帯年収を申告することから、保有自体は可能ですが、家族カード(2枚まで無料)として持つのが私としてはおすすめです。

というのも、配偶者の信用で発行可能で、家族カードであっても本会員と同じ特典を享受できる上に、本会員と合算して年間決済額もポイントも集約されるからです。

私が万が一専業主婦だったら、夫にカード発行してもらい私自身は家族カードを使うと思います。

現に、私の周りのママさん達にもアメックス・ゴールドプリファードは人気で、夫名義の妻家族カード保有が多いです。

Q. 年収が低めなのでフリーステイギフトの200万円条件をクリアできなかったら損?

年間200万円のカード決済基準をクリアし、カード更新を行わなければ、翌年のフリーステイギフトはもらえません。

ただし通常ポイント・3%還元・スタバ特典・プライオリティ・パス等で、別の方法で年会費の元を取ることは可能です。

前述の通り、プライオリティパスを単体で年二回使った場合は約25,000円、夫婦で使った場合は約50,000円の得をするため、200万円決済をできなくても、プライオリティパスだけでも年会費以上の価値を見出すことができますよ。

Q. 年収によっては、アメックス・プラチナに切り替えた方が得?

年収1,500万円以上で、FHRやコンシェルジュを使うつもりかつ、家族で海外旅行に年に2回以上行くなら検討価値があります。

アメックス・プラチナの特典は、アメックス・ゴールドプリファードと比較してもホテル上級会員ステータスもより多く得られるなどより魅力的な特典が豊富なだけでなく、

海外旅行傷害保険も自動付帯のため、アメックス・ゴールドプリファードと比較してもメリットが多く旅行に関して長けています。

確実にアメックス・ゴールドプリファードでは物足りなさを感じる未来が見えるなら、アメックス・プラチナに入会するのが後悔がないかもしれません。

まとめ|賢い消費者は年収に関係なく「生活動線」でカードを選ぶ

年会費39,600円を「見栄の支出」ではなく「ライフスタイルへの投資」と捉え直した瞬間、景色が変わります。大切なのは、自分の年収と生活動線に合わせてカードを使いこなすこと。