本記事はプロモーションを含みます。

お得な入会キャンペーン実施中!

年収800〜1,000万円だとアメックスプラチナで元が取れるかな?

年収800万円・900万円・1,000万円の人がアメックスプラチナ年会費165,000円を「払えるか」と聞かれれば、答えはYes。でも「払えるか」と「払うべきか」は別問題です。

結論、この年収帯は独身・DINKsならアメックスプラチナで確実に黒字化できます。しかし一方で、子育て世帯の場合は、赤字化する可能性もあるためアメックス・ゴールドプリファードの方がリターンが向いている場合が多いです。

なぜ同じ年収なのに結論が逆転するの?

この記事では、年収900万円を例に「独身パターン」と「子ども2人の世帯パターン」の2つのシミュレーションで、アメックスプラチナが黒字になる条件・赤字になる条件を元銀行員が検証します。

- 年収800〜1,000万円はアメックスプラチナ「黒字・赤字」が二分する

- 年収900万円|独身 or 子ども2人世帯では異なる可処分所得

- ①独身・DINKsの場合|年間+90,000〜130,000円の黒字

- ②子育て世帯の場合|黒字化には「海外年2回以上」がカギ

- 年収900万円|独身 vs 世帯持ちの損益比較

- 「特典を使いこなすor 特典に使われる」の境界線

- 【重要】アメックスプラチナの家族カードは4枚まで無料

- パートナーにアメックスプラチナ入会を説得するときの伝え方3つ

- 子育て世帯は、子どもの年齢で適したカードが異なる

- 年収800~1,000万円の人からのアメックスプラチナに関するよくある質問

- まとめ|年収ではなく「ライフスタイル」でカードを選ぶのが正解

年収800〜1,000万円はアメックスプラチナ「黒字・赤字」が二分する

そもそも、年収500万円以下ならアメックスプラチナは赤字確定。年収1,500万円以上なら黒字確定。

しかし、その中間層である年収800〜1,000万円だけは、生活スタイルで結論が180度変わります。

理由は、この年収帯が「アメックスプラチナの年会費165,000円を払っても生活に支障がないギリギリのライン」であると同時に、「特典をフル活用できるかどうかがライフスタイルに完全に依存するゾーン」だからです。

| 項目 | 独身・DINKs | 子育て世帯(子ども2人) |

|---|---|---|

| 年会費の年収負担率(年収900万) | 1.83% | 1.83%(同じ) |

| 可処分所得(月) | 約50万円 | 約42万円 |

| 住宅ローン+保険+学費の固定費 | 約8〜12万円 | 約18〜25万円 |

| カード決済に回せる金額(年間) | 約300〜400万円 | 約200〜280万円 |

| 海外旅行の頻度 | 年2〜4回 | 年0〜1回 |

| FHRを使う余裕 | 1泊8〜10万円のホテルに年3回は可能 | 予算的には可能だが、子連れでリラックスは難しい |

| コンシェルジュの出番 | 多い(予約困難店・出張・記念日) | 少ない(外食先は子ども基準で決まる) |

| アメックスプラチナの判定 | 黒字化しやすい | 赤字になりやすい |

年収の数字は同じでも、「独身で月50万円の可処分所得がある人」と「子ども2人を育てながら月42万円でやりくりする人」では、アメックスプラチナから得られるリターンがまったく異なります。

これから先のセクションでは、この2つのパターンをそれぞれシミュレーションしていきます。

年収900万円|独身 or 子ども2人世帯では異なる可処分所得

なんど、年収900万円の世帯持ち(子ども2人)の可処分所得は、独身の年収650万円とほぼ同水準です。

理由は、住宅ローン・教育費・保険料など「家族がいることで発生する固定費」が可処分所得を大幅に圧縮するからです。

| 項目 | 独身(年収900万) | 世帯持ち・子ども2人(年収900万) |

|---|---|---|

| 額面年収 | 900万円 | 900万円 |

| 手取り(税・社保控除後) | 約660万円 | 約660万円 |

| 住宅費(家賃 or ローン) | 約96万円(月8万円) | 約156万円(月13万円) |

| 保険料 | 約12万円 | 約36万円 |

| 教育費(保育園・習い事) | 0円 | 約72万円(月6万円×2人分) |

| 食費 | 約48万円(月4万円) | 約84万円(月7万円) |

| 自由に使える金額(年間) | 約504万円 | 約312万円 |

| 自由に使える金額(月額) | 約42万円 | 約26万円 |

年間の自由に使える金額は、独身が約504万円に対して世帯持ちは約312万円。その差は年間約192万円、月額約16万円です。

アメックスプラチナの年会費165,000円は、独身の自由資金504万円に対しては3.3%。しかし世帯持ちの自由資金312万円に対しては5.3%。同じ年収でも、年会費の「重さ」が1.6倍違うのです。

同じ年収900万円でも、自由に使えるお金がこんなに違うんですね…

①独身・DINKsの場合|年間+90,000〜130,000円の黒字

結論、独身・DINKsの年収800〜1,000万円なら、アメックスプラチナで10万円以上の黒字化が可能です。

理由は、この層で海外旅行好きであればアメックスプラチナの目玉特典(FHR・プライオリティパス無制限・コンシェルジュ)をフル活用できるライフスタイルを選択できるからです。

独身・年収900万円の損益内訳

| 項目 | 金額 |

|---|---|

| 年間決済額 | 300〜400万円 |

| 獲得ポイント | 40,000〜50,000pt |

| ANAマイル換算 | 40,000〜50,000マイル |

| フリーステイギフト(カード更新で無条件付与) | 約50,000円 |

| トラベルクレジット(2年目以降) | 20,000円 |

| FHR(年2〜3回) | 約60,000〜100,000円 |

| プライオリティパス無制限 | 約50,000円以上(海外年2〜3回) |

| ホテルエリート4社 | 約30,000円 |

| 招待日和 | 約30,000〜45,000円(15,000円×年2〜3回) |

| 特典価値の合計(ポイント除く) | 約240,000〜295,000円 |

| 年会費165,000円との差額 | +75,000〜130,000円(黒字) |

特典だけで年会費の1.5〜1.8倍のリターン。さらに年間40,000〜50,000マイルを貯められるため、東京〜ハワイ往復エコノミー(40,000マイル)が1人分発券できる計算です。

要するに、独身・DINKsでこの年収帯であれば、アメックスプラチナは迷う余地なく「持つべきカード」です。

お得な入会キャンペーン実施中!

②子育て世帯の場合|黒字化には「海外年2回以上」がカギ

子育て世帯の年収800〜1,000万円では、アメックスプラチナで黒字化できるかどうかは「海外旅行の年間回数」で決まります。

子育て世帯・年収900万円の損益内訳

| 項目 | 海外旅行年0〜1回 | 海外旅行年2回以上 |

|---|---|---|

| 年間決済額 | 200〜280万円 | 200〜280万円 |

| 獲得ポイント | 30,000〜38,000pt | 30,000〜38,000pt |

| ANAマイル換算 | 30,000〜38,000マイル | 30,000〜38,000マイル |

| フリーステイギフト(カード更新で無条件付与) | 約50,000円 | 約50,000円 |

| トラベルクレジット(2年目以降) | 20,000円 | 20,000円 |

| FHR | 約30,000円(国内で年1回) | 約60,000〜100,000円(年2回) |

| プライオリティパス無制限 | 約25,000円 | 約50,000円以上 |

| ホテルエリート4社 | 約15,000円 | 約30,000円 |

| 招待日和 | 15,000円(15,000円×年1回) | 30,000円(15,000円×年2回) |

| 特典価値の合計(ポイント除く) | 約155,000円 | 約240,000〜280,000円 |

| 年会費165,000円との差額 | ▲10,000円(微赤字) | +75,000〜115,000円(黒字) |

海外旅行が年0〜1回の場合、約10,000円の微赤字。年会費を払ってトントン以下の状態は、「特典で元は取れたが、年会費のストレスだけが残る」典型パターンです。

海外旅行が年2回以上なら明確に黒字。しかし子育て世帯で「未就学児を連れて海外に年2回以上行けるか」は現実的に難しいケースが多いのではないでしょうか。

海外渡航年1回ならアメックス・ゴールドプリファードの方が向いている

海外旅行に年1回行くのみなら、プライオリティパス年2回特典がついているアメックス・ゴールドプリファードの方が適している可能性が高いです。

アメックス・ゴールドプリファードの家族カードにもプライオリティパス特典が基本会員と同条件でついているからです。

さらに、アメックス・ゴールドプリファード年会費も39,600円と良心的かつ、年間200万円決済でフリーステイギフト特典も得られます。

お得な入会キャンペーン実施中!

年収900万円|独身 vs 世帯持ちの損益比較

年収900万円の人の属性での比較をまとめると以下の内容になります。

| 項目 | 独身 | 世帯持ち(海外年0〜1回) | 世帯持ち(海外年2回以上) |

|---|---|---|---|

| 年間決済額 | 300〜400万円 | 200〜280万円 | 200〜280万円 |

| 特典価値合計 | 約240,000〜295,000円 | 約155,000円 | 約240,000〜280,000円 |

| 年会費との差額 | +75,000〜130,000円 | ▲10,000円 | +75,000〜115,000円 |

| 判定 | アメックスプラチナ推奨 | アメックス・ゴールドプリファードにも推奨 | アメックスプラチナも選択肢 |

つまり、同じ年収900万円でも、独身なら+75,000〜130,000円の黒字、世帯持ち(海外年0〜1回)なら▲10,000円の赤字。この差は「年収の差」ではなく「ライフスタイルの差」と言えるのです。

「特典を使いこなすor 特典に使われる」の境界線

「アメックスプラチナの特典を使い切るため」に、いつもの生活を変え始めたら、それは「特典に使われている」状態です。

具体的には、以下のような行動パターンです。

| 行動 | 「特典を使いこなす」パターン | 「特典に使われる」パターン |

|---|---|---|

| FHR | もともと年3回高級ホテルに泊まっていた→FHRで100ドルクレジットが加わり得した | FHRがあるから高級ホテルに泊まろう→1泊10万円の追加出費が発生 |

| プライオリティパス | もともと海外出張が年4回→PP無制限で毎回ラウンジに入れて快適 | プライオリティパス無制限だから海外旅行を増やそう→旅費の追加出費が発生 |

| コンシェルジュ | もともと予約困難店に行く習慣→コンシェルジュに頼んで時間を節約 | コンシェルジュがあるから高級レストランに行こう→食費の追加出費が発生 |

| 招待日和 | もともと月1回のディナーが習慣→招待日和で1名分無料になり得した | 招待日和があるから高級ディナーに行こう→コース料金の追加出費が発生 |

「特典に使われる」パターンに陥ると、年会費165,000円に加えて、特典を消化するための追加支出が年間数十万円単位で発生します。年会費の元を取ろうとした結果、トータルの支出が膨れ上がる——これは年収が高い人ほど気づきにくい落とし穴です。

アメックスプラチナの特典は「もともとの生活動線にある支出」を最適化するためのものです。まずはライフスタイルにフィットする価値なのかを選別してみると良いでしょう。

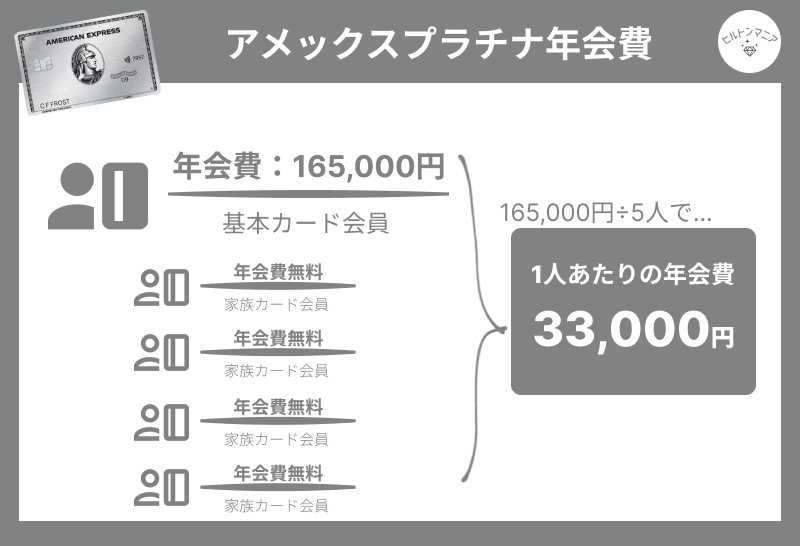

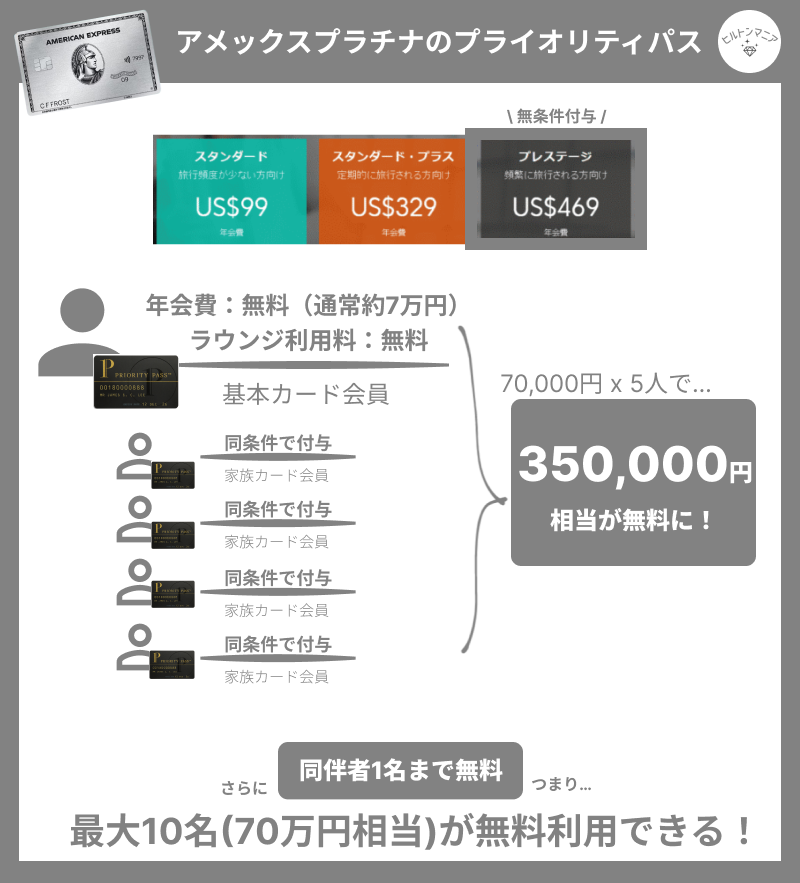

【重要】アメックスプラチナの家族カードは4枚まで無料

アメックスプラチナの「家族カード4枚無料」は強力な武器です。

なぜなら、最大4枚を発行すると家族会員も基本会員とほぼ同等特典を、1人あたりの年会費わずか33,000円で利用できるからです。

未就学児の世帯では「家族カードで」で損する

子育て世帯でアメックスプラチナの家族カードを発行したくても、18歳以上の家族にしか発行できないため、家庭内で発行できるのは配偶者の1枚だけです。

ただし、生計を共にする二親等以内であれば家族カードの発行が可能なため、万が一3世代で同居する自身の両親などに家族カードを渡せると話が変わります。

| 家族構成 | アメックスプラチナ(4枚無料) | アメックス・ゴールドプリファード(2枚無料) | アメックスプラチナの優位性 |

|---|---|---|---|

| 未就学児2人の家庭 | 発行可能:配偶者の1枚のみ | 発行可能:配偶者の1枚のみ | なし |

| 小学生〜高校生の子ども2人 | 発行可能:配偶者の1枚のみ | 発行可能:配偶者の1枚のみ | なし |

| 大学生の子ども2人 | 配偶者+子ども2人=3枚 | 配偶者+子ども1人=2枚 | あり(+1枚) |

| 成人した子ども2人+両親1人 | 配偶者+子ども2人+親1人=4枚フル活用 | 配偶者+1人=2枚(上限) | 圧倒的にあり(+2枚) |

上表を見ると子どもの年齢、つまり家族カードの存在がアメックスプラチナの優位性に影響するのか一目瞭然です。

子どもが18歳未満の家庭では、アメックスプラチナの「4枚無料」とGPの「2枚無料」に実質的な差がありません。どちらも配偶者の1枚しか発行できないのです。

それなのに年会費はアメックスプラチナが165,000円、アメックス・ゴールドプリファードが39,600円。「4枚無料」という使えない枠の分まで含めた年会費を、毎年払い続けていることになります。

独身・Dinksはアメックスプラチナ、子育て世帯は…

配偶者1枚で足りる子育て世帯なら、アメックス・ゴールドプリファードの「家族カード2枚まで無料」で十分カバーできます。

というのも、我が家もこの年収世帯かつこの状況な為アメックス・ゴールドプリファードを選んで大正解だったから断言できます。

理由は、アメックス・ゴールドプリファードの家族カードでもフリーステイギフトへの決済額合算・プライオリティパス年2回・招待日和・対象加盟店3%還元・ポイント無期限がすべて適用されるからです。

具体的に、子育て世帯で「配偶者に家族カード1枚」のケースを比較します。

| 項目 | アメックスプラチナ(家族カード1枚利用) | アメックス・ゴールドプリファード(家族カード1枚利用) |

|---|---|---|

| 年会費 | 165,000円 | 39,600円 |

| 1人あたり年会費 | 82,500円 | 19,800円 |

| 家族カードのプライオリティパス | 無制限 | 年2回無料(超過分は都度料金) |

| 家族カードの招待日和 | 利用可能 | 利用可能 |

| 家族カードの3%還元 | 上限500万円利用 | 上限50万円利用 |

| フリーステイギフト | カード更新で無条件付与 | 年200万円決済が条件 |

| 年会費の差額 | 125,400円 | |

家族カード1枚で配偶者が受けられる特典は、招待日和と3%還元についてはアメックス・ゴールドプリファードもアメックスプラチナもほぼ同じ。

プライオリティパスの無制限とセンチュリオンラウンジ利用、3%還元の上限拡大がアメックスプラチナの優位点ですが、それだけのために年会費を125,400円多く払う合理性があるかどうかが判断のポイントです。

子どもが18歳になるまでの10年以上、使えない3枚分の価値に年会費を払い続けると累計で125万円以上の差額になります。

この金額があれば家族旅行を何回アップグレードできるかを考えてみた結果、アメックス・ゴールドプリファードを私は選びました。

アメックス・ゴールドプリファードでもプライオリティパスは都度料金で使える

アメックス・ゴールドプリファードのプライオリティパスって上限2回/年でしょ?足りるかな。

アメックス・ゴールドプリファードのプライオリティパスは上限を超えても、1回あたり約5,500円(US$35)の都度料金で利用できます。

つまり、都度料金を払っても、アメックスプラチナとの差額125,400円を超えることは現実的にありません。

理由は、差額125,400円を都度料金5,500円で割ると約22.8回。

仮に独身で、アメックス・ゴールドプリファードのプライオリティパス2回を使い切った後、さらに年間22回以上ラウンジに追加料金で入らない限り、アメックスプラチナの方が得にはならないからです。

子育て世帯の場合の海外旅行回数からみるプライオリティパス利用

子育て世帯の海外旅行頻度で具体的にシミュレーションします。

なお配偶者にはアメックス・ゴールドプリファードの家族カードを発行し、配偶者もプライオリティパス(年2回無料)を保有している前提です。

未就学児はプライオリティパス保有者の同伴者として無料で利用できます。

| 海外旅行の頻度 | 本会員の利用回数(往復) | 配偶者の利用回数(往復) | 未就学児 | アメックス・ゴールドプリファードの追加コスト | プラチナとの差額 |

|---|---|---|---|---|---|

| 年1回 | 2回(無料枠内) | 2回(無料枠内) | 同伴者として無料 | 0円 | アメックス・ゴールドプリファードが125,400円安い |

| 年2回 | 4回(超過2回分11,000円) | 4回(超過2回分11,000円) | 同伴者として無料 | 22,000円 | アメックス・ゴールドプリファードが103,400円安い |

| 年3回 | 6回(超過4回分22,000円) | 6回(超過4回分22,000円) | 同伴者として無料 | 44,000円 | アメックス・ゴールドプリファードが81,400円安い |

| 年5回 | 10回(超過8回分44,000円) | 10回(超過8回分44,000円) | 同伴者として無料 | 88,000円 | アメックス・ゴールドプリファードがまだ37,400円安い |

配偶者に家族カードを発行すれば夫婦それぞれのプライオリティパスで入室でき、未就学児はカード会員の同伴者として無料で利用できます。

夫婦+未就学児2人の4人家族で海外旅行に年5回行き、毎回ラウンジを使っても、アメックス・ゴールドプリファードの方がまだアメックスプラチナより37,400円安い。

子育て世帯で年5回の海外旅行はかなりのハイペースです。プライオリティパスの利用頻度だけを理由にアメックスプラチナを選ぶ必要は、この年収帯の子育て世帯にはほぼないと言えます。

パートナーにアメックスプラチナ入会を説得するときの伝え方3つ

年会費無料のカードを今まで保有してきた夫に、年会費がかかるカードを認めてもらうにはハードルが少し高い…

わかります。実は私も夫に初めてアメックス・プラチナの入会を打診したときは、「え…。」を言葉を失っていました笑。

単に「かっこいいから」では通りません。配偶者を納得させるには「家計にとって得かどうか」の数字が必要です。

①月13,750円で、年間○万円分の特典が返ってくる

カード年会費を月額に分解し、リターンを具体的に提示します。

「月13,750円の出費に対して、フリーステイで5万円のホテルに無料で泊まれる。トラベルクレジットで2万円のホテル割引がもらえる。招待日和で15,000円のコース料理が無料になる。合計だけで年間85,000円。月額に直すと7,083円のリターン。差し引き月6,667円の実質負担」

FHRやプライオリティパスなど家庭のライフスタイルにフィットした特典をカスタマイズすればリターンはさらに増えますが、まずは「確実に使う特典」だけで計算して提示するのがポイントです。

②家族カードを持てばより多くの同伴者もプライオリティパスが使える

アメックス・プラチナの家族カードは4枚まで無料。

配偶者に家族カードを発行すれば、配偶者も、そしてその同伴者1名もプライオリティパス無制限で利用できることに加えて、ホテルエリート・招待日和をすべて使えることを伝えます。

「年会費165,000円を2人で割ると1人あたり82,500円。月額6,875円で2人ともアメックス・プラチナホルダーになれる」——この「2人で割る」視点は配偶者の納得感を大きく高めます。

③元が取れなかったら、アメックス・ゴールドプリファードに切り替え

「1年使ってみて、特典を使いこなせなかったらアメックス・ゴールドプリファードにダウングレードする。ポイントは1ポイントも失われない」——この「撤退ルート」を最初に提示することで、配偶者の「失敗したらどうするの」という不安を先回りで解消できます。

逆に、この3つのロジックで配偶者が納得しない場合は、今のライフスタイルではアメックス・ゴールドプリファードの優先度が低い可能性があります。

その場合は無理にアメックス・ゴールドプリファードを選ばず、アメックス・ゴールドプリファードで確実に黒字を出す方が家庭の幸福度は高くなります。

お得な入会キャンペーン実施中!

子育て世帯は、子どもの年齢で適したカードが異なる

現在、年収800〜1,000万円の子育て世帯で子どもが未就学児なら、今の最適解はアメックス・ゴールドプリファードです。

というのも、子どもの年齢によっては「アメックス・プラチナを諦める」のではなく「アメックス・プラチナの適齢期を待つ」戦略が賢い場合があるのです。

プライオリティパスの子どもでも料金がかかる年齢

理由は、カード選びに見落とされがちなのが、プライオリティパスの子どもの料金。

未就学児は無料、小学生以上は同伴者扱いが多い

未就学児(3歳以下の場合もある)は無料ですが、小学生以上はほぼすべてのラウンジで同伴者扱い(1回約5,500円)の有料になります。

子どもが小学生ならアメックスプラチナもあり

アメックス・ゴールドプリファードの場合、家族4人(夫婦+小学生2人)で海外旅行に年2回行くと、子ども2人分のラウンジ料金だけで年間約44,000円(5,500円×4回×2人)が追加で発生します。

対して、アメックス・プラチナなら本会員・配偶者それぞれの同伴者1名無料枠で子ども2人分の料金を吸収できるため、この約44,000円がゼロになります。

| 子どもの年齢 | アメックス・ゴールドプリファードの追加コスト(海外年2回・子ども2人) | アメックス・プラチナの追加コスト | アメックス・プラチナの優位性 |

|---|---|---|---|

| 未就学児(2歳未満) | 0円 | 0円 | なし |

| 未就学児(3〜5歳) | 0円〜約44,000円(ラウンジによる) | 0円 | △(ラウンジ次第) |

| 小学生(6〜12歳) | 約44,000円 | 0円(同伴者無料枠で吸収) | あり(年間約44,000円の差) |

| 中高生(13〜17歳) | 約44,000円 | 0円 | あり(同上) |

| 18歳以上 | 家族カード発行で本人のPP利用可 | 家族カード発行で本人のPP利用可 | アメックス・プラチナは4枚無料(アメックス・ゴールドプリファードは2枚) |

つまり「子どもが大きくなったらアメックス・プラチナ」のタイミングは、18歳の家族カード解禁を待つ必要はなく、子どもが小学生になり海外旅行の頻度が増えた時点でアメックス・プラチナの利益率が逆転する可能性があるのです。

子どもが18歳以上にならアメックスプラチナを推奨

子どもの年齢が18歳で、さらに2人以上いる場合はアメックス・プラチナを選ぶのが間違いないと言えます。

というのも、アメックス・プラチナの家族カードは基本カード会員同条件でプライオリティパスを使えるだけではなく、ヒルトンやマリオットといったラグジュアリーホテルブランドのエリートステータスもほぼ同等に恩恵が受けられます。

上限を4枚として家族カードは無料発行できるため、子どもの人数は多い程1人当たりのカード年会費が安くなります。

年収800~1,000万円の人からのアメックスプラチナに関するよくある質問

Q. 年収800万円の世帯持ちでもアメックス・プラチナで黒字化できるケースはある?

はい。

海外旅行に年2回以上行き、FHRを年2回以上利用する場合は黒字化が見込めます。

「年収」ではなく「旅行頻度」がアメックス・プラチナの損益を左右する最大の変数です。