本記事はプロモーションを含みます。

お得な入会キャンペーン実施中!

留学予定の子どもの海外旅行保険、アメックスでどうにかなる?

子どもの海外渡航時のトラブルほど恐ろしいものはありません。しかし、そのたびに数万円の掛け捨て保険を買い与えるのは、家計にとって大きな負担ですよね。

結論、アメックスの海外旅行保険を活用することで、掛け捨ての保険料し支払わずに大切なこどもの万が一に備えることができます。

普通、クレジットカードの保険は「同居の家族」までしか守ってくれません。対してアメックスは、たとえ住民票が別でも仕送りをして生活を支えている「別居の未婚のお子様」であれば、親のカード1枚で補償が適用されるのです。

今回は、知っている親だけが得をする、アメックス海外旅行保険の「家族特約」の隠れた破壊力と、失敗しないための適用条件を徹底解説します。

アメックス海外旅行保険「家族特約」と「家族カード」の比較

アメックス海外旅行保険の家族特約の誤解4つ

アメックスの海外旅行保険は、他社と比べてどこが優れている?

アメックス海外旅行保険を120%使い倒す秘訣3つ

アメックス海外旅行保険ならフライト遅れで食費0円

アメックス海外旅行保険、家族カードvs家族特約で迷ったら「14歳」が基準に

アメックス海外旅行保険の「家族特約」「家族カード」の比較一覧

アメックス・ゴールドプリファード海外旅行保険の家族特約・家族カードの補償やそれぞれのメリット・デメリットは以下の通りです。

| 項目 | 家族特約(カードなし) | 家族カード会員(カードあり) |

|---|---|---|

| 対象者・条件 | ||

| 対象となる家族 | 配偶者・生計を共にする子・両親など(6親等内血族・3親等内姻族) | 配偶者・両親・18歳以上の子など生計を一にする家族 |

| 年齢制限 | 制限なし(未成年の子も対象) | 18歳以上(高校生除く) |

| カード発行 | 不要 | 必要 |

| 年会費 | 無料(本会員の年会費に含む) | 2枚まで無料(3枚目以降19,800円/枚) |

| 本会員の同行 | 不要(家族のみの旅行でも適用) | 不要(家族のみの旅行でも適用) |

| 適用条件 | 本会員(または家族会員)が旅費を決済 | 家族カードで旅費を決済 |

| 海外旅行保険の補償額 | ||

| 死亡・後遺障害 | 最高1,000万円 | 最高5,000万円(5倍) |

| 傷害治療費用 | 最高200万円 | 最高300万円 |

| 疾病治療費用 | 最高270万円 | 最高300万円 |

| 賠償責任 | 最高4,000万円 | 最高4,000万円 |

| 携行品損害 | 最高50万円 | 最高50万円 |

| 救援者費用 | 最高300万円 | 最高400万円 |

| 保険以外の特典 | ||

| プライオリティパス | なし | 無料付帯 |

| 国内空港ラウンジ | なし | 利用可 |

| 手荷物宅配サービス | なし | 利用可 |

| メリット・デメリット | ||

| メリット | ・カード発行不要で未成年の子供も自動的に補償対象 ・家族の人数が多くても追加費用なし ・旅費をカード決済しなくても適用される | ・死亡・後遺障害が5,000万円と家族特約の5倍 ・治療費用・救援者費用も特約より高額 ・プライオリティパス・ラウンジなど旅行特典が使える ・2枚まで無料で発行可能 |

| デメリット | ・死亡・後遺障害が1,000万円と低め ・子・両親に収入がある場合は「生計を共にする」条件を満たさず対象外になる可能性あり ・ラウンジ等の旅行特典は使えない | ・18歳未満の子供にはカードを発行できないため対象外 ・家族カードで旅費を決済しないと保険が適用されない ・3枚目以降は19,800円/枚と高額 ・ゴールドダイニング・スマホ保険など一部特典は非対象 |

| こんな家族におすすめ | 未成年の子供がいる家庭。子供だけで旅行させる予定がなく、死亡保障よりも治療費カバーを重視する場合。 | 18歳以上の家族(配偶者・成人した子・両親)。旅行特典も活用したい場合や、より手厚い死亡・後遺障害補償が必要な場合。 |

※注釈

※ 家族特約は本会員が旅費をカード決済しなくても適用されますが、子・両親が収入を得ている場合は「生計を共にする家族」の条件を満たさない可能性があります。

※ 家族カードは利用付帯のため、旅費(航空券・パッケージツアーなど)を家族カードで決済することが保険適用の条件です。

※ 補償内容は2025年12月時点。詳細は必ずアメックス公式の保険規定集でご確認ください。

アメックス家族特約で誤解されがちなこと4つ

カードを増やしたくない派は、「家族特約の方が得?」と思いそうだけど実際は?

結論、アメックス付帯の保険や補償はアメックスを保有する家族だけが守られるわけではありません。

多くの人が「家族カードを持たせれば補償面でも安心」と勘違いしますが、実はそこに罠があります。

特に18歳未満の子供がいる場合、家族カード自体が作れないため、「家族特約(カードを持たない家族への補償)」の質が旅の成否を分けるのです。

以下の2つのポイントで、あなたのカードが「いざという時に家族に使えない」リスクを確認しましょう。

- 家族カード発行で変わる「アメックスの補償体系」

- 規約が定める「同居・別居」のシビアな判定基準

①「家族カード会員」=「家族特約」ではない

家族カードを持つと、家族カードの補償と家族会員特約両方の恩恵を享受できるの?

結論、家族カードを持たせるとアメックスの「家族特約」の対象からは外れます。

深掘りすると、家族カード会員と基本カード会員の家族は、アメックスの規約上明確に区別されているのです。

つまり、家族カードを発行すると、その人は「本会員に準ずる被保険者」となり、家族特約の対象ではなくなります。

| 項目 | 家族特約(カードなし) | 家族カード会員 |

| 対象年齢 | 原則18歳未満など | 18歳以上 |

| 死亡・後遺障害 | 一般的に低め(1,000万等) | 本会員と同等(5,000万等) |

| 治療費用 | 本会員より制限される場合あり | 本会員と同等 |

アメックスの保険ポテンシャルを最大限に引き出すなら、誰にカードを持たせ、誰を特約で守るかの「交通整理」が欠かせません。

②同居・別居を問わずアメックスの守備範囲が広い

保険が手厚いことで認知されているアメックスの保険でも、住所が異なる「親族」は基本的に対象外です。

たとえ両親であっても、別居している場合はアメックスの家族特約の対象にはなりません。

要するに、アメックスが「家族」として認めるには原則「生計を共にする同居」が条件となります。

| 1 | 配偶者 | 同居・別居を問わずアメックスの守備範囲内 |

| 2 | 同居の親族 | 6親等内の血族、3親等内の姻族までカバー |

| 3 | 別居の未婚の子 | アメックスの意外な強み |

別居の未婚ならアメックスの保険対象になるの?

一人暮らしの大学生「別居の未婚の子」も対象

多くの他社カードが「同居親族のみ」を対象とする中、アメックスは別居している未婚の子まで家族特約の対象に含めています。

対象となるのは、以下の通りです。

| 項目 | 内容 |

|---|---|

| 対象者の例 | 仕送りを受けて一人暮らしをしている大学生など、親の扶養に入っている別居の未婚のお子様 |

| 適用条件 | 本会員がアメックスで日本出入国のための公共交通機関チケットまたはパッケージツアー代を決済していること |

| 補償の範囲 | 家族特約が適用され補償対象となる |

| 注意事項① | 別居であっても未婚であることが条件 |

| 注意事項② | アルバイト等を含め収入を得ている場合、「生計を共にする家族」の条件を満たさないと判断される可能性あり |

| 不明な場合 | 事前にアメックス保険ホットライン(0120-234586)へ確認を推奨 |

お子様がお勤めされている場合、生計を共にする家族とならない場合があります

つまり、別居の未婚の子という点だけでは自動的に対象になるわけではなく、「収入がない(または親の扶養に入っている)」ことが実質的な条件となる点には注意しましょう。

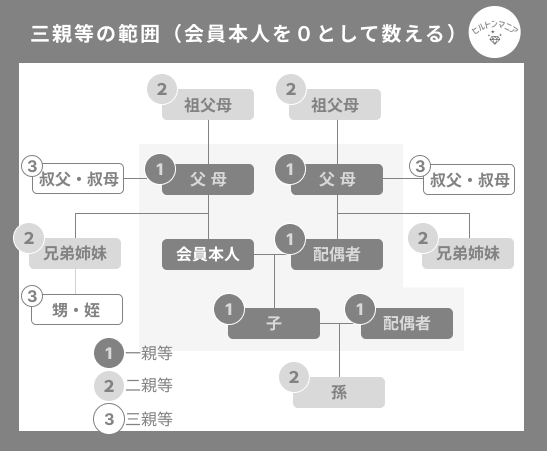

③同居していたら6親等内の血族も対象

「同居さえしていればアメックスで守れる」ということは叔父・叔母も含まれるの?

アメックスの家族特約の範囲は、同居していれば「6親等内の血族」と「3親等内の姻族」までが対象です。

深掘りすると、アメックスが定義する「親族」の具体的なラインは以下の通りです。

| 6親等内の血族 | 自身から見て「いとこの孫(再従甥)」まで含まれる |

| 3親等内の姻族 | 同居している「配偶者の両親」や「配偶者の兄弟・祖父母」まで |

| 生計を共にする | お財布が同じであれば、二世帯住宅の家族も守備範囲内 |

「自分たち夫婦だけでなく、一緒に住んでいる義理の両親の保険代も浮かせたい」というニーズに、アメックスの家族特約では1枚で応えてくれます。

逆に言うと、どんなに近い親族でも「別居」した瞬間に(未婚の子を除き)アメックスの補償対象から外れるため、「同居」という条件だけは絶対に譲れない境界線です。

④利用付帯のハードルは、実は低い

利用付帯=旅費の全額をカードで払わないといけないの?

と誤解している方も多いですが、実はもっとハードルは低いです。

アメックスの規定では、「日本出入国のために時刻表に基づいて運行される公共交通乗用具のチケット」または「パッケージツアーの料金」 をアメックスで決済することが条件です。

つまり、以下のような少額の決済でも保険のスイッチが入ります。

| 区分 | 決済の例 |

|---|---|

| 対象となる決済 | 自宅から空港への電車・バスのチケット |

| 国際線の航空券 | |

| パッケージツアー代金 | |

| 対象外となる決済 | 交通系ICカードへのチャージ(規約上明確に対象外) |

| タクシー代 | |

| 自家用車での高速道路料金・ガソリン代 | |

| 航空券の発券手数料・座席指定手数料 |

アメックスの海外旅行保険は、他社と比べてどこが優れている?

アメックスの保険は、「家族カード」「家族特約」共に他社が「対象外」とするグレーゾーンまで手広くカバーします。

具体的には、多くのクレジットカード保険には「本会員がいないとダメ」「同居していないとダメ」といった厳しい制約がありますが、アメックスはその常識を打ち破ります。

| 項目 | アメックス・ゴールドプリファード | 三井住友 ゴールド NL | JCB ゴールド | 楽天プレミアム | JAL CLUB-A ゴールド | ||

|---|---|---|---|---|---|---|---|

| 基本情報 | |||||||

| 年会費(税込) | 39,600円 | 5,500円※1 | 11,000円 | 11,000円 | 17,600円〜 | ||

| 本会員 死亡・後遺障害 | 最高1億円 | 最高2,000万円 | 最高1億円 | 最高5,000万円 | 最高1億円 | ||

| 保険の付帯区分 | 利用付帯 | 利用付帯 | 利用付帯 | 自動付帯(一部利用付帯) | 利用付帯 | ||

| 家族特約の対象範囲 | |||||||

| 家族特約あり | ○ | ✗ ※2 | ○ | △ 配偶者のみ | ○ | ||

| 配偶者 | ○ | ✗ | ○ | ○ | ○ | ||

| 18歳未満の子供 | ○ 生計を共にする子 | ✗ | ○ | ✗ | ○ | ||

| 両親・同居親族 | ○ 生計を共にする6親等内血族 | ✗ | △ 条件あり | ✗ | △ 条件あり | ||

| 本会員不同行でも家族のみで有効 | ○ 本会員が国内にいても適用 | ✗ | ○ | △ 配偶者のみ・要確認 | ○ | ||

| 家族特約の補償額 | |||||||

| 家族 死亡・後遺障害 | 最高1,000万円 | ✗ | 最高1,000万円 | 最高1,000万円(配偶者のみ) | 最高1,000万円 | ||

| 家族 傷害治療費用 | 最高200万円 | ✗ | 最高200万円 | 最高200万円(配偶者のみ) | 最高200万円 | ||

| 家族 疾病治療費用 | 最高270万円 | ✗ | 最高200万円 | 最高200万円(配偶者のみ) | 最高200万円 | ||

| 家族 賠償責任 | 最高4,000万円 | ✗ | 最高2,500万円 | ✗ | 最高2,500万円 | ||

| 家族 救援者費用 | 最高300万円 | ✗ | 最高100万円 | ✗ | 最高100万円 | ||

| 家族カードの基本情報 | |||||||

| 家族カード年会費(税込) | 2枚まで無料(3枚目以降19,800円/枚) | 無料(枚数無制限) | 無料 | 550円/枚 | 8,800円〜/枚 | ||

| 家族カードの海外旅行保険補償額 | |||||||

| 家族カード会員 死亡・後遺障害 | 最高5,000万円 | 最高2,000万円 | 最高5,000万円 | 最高5,000万円 | 最高1億円※2 | ||

| 家族カード会員 傷害治療費用 | 最高300万円 | 最高50万円 | 最高200万円 | 最高200万円 | 最高300万円 | ||

| 家族カード会員 疾病治療費用 | 最高300万円 | 最高50万円 | 最高200万円 | 最高200万円 | 最高300万円 | ||

| 家族カード会員 賠償責任 | 最高4,000万円 | ✗ | 最高2,500万円 | 最高2,500万円 | 最高4,000万円 | ||

| 家族カード会員 救援者費用 | 最高400万円 | ✗ | 最高300万円 | 最高200万円 | 最高400万円 | ||

| 家族カード会員 付帯区分 | 利用付帯 | 利用付帯 | 利用付帯 | 自動付帯 | 自動付帯(一部利用付帯) | ||

| 家族カード主要特典の共有 | プライオリティパス無料・空港ラウンジ・手荷物宅配無料 | 空港ラウンジ利用可 | 空港ラウンジ利用可 | プライオリティパス・空港ラウンジ利用可 | 空港ラウンジ・マイル加算 | ||

※注釈

※1 年間100万円以上の利用で翌年以降永年無料

※2 自動付帯5,000万円+利用付帯5,000万円の合算

※ 補償内容・条件は各社の保険規定集にて必ずご確認ください(2025〜2026年時点)

上表だと少しわかりにくいので、多くの人が「え、そこまで守ってくれるの?」と驚く、3つの独自メリットを深掘りしますね。

子どもだけの短期留学もカバー※年齢には注意

一般的なカードの家族特約は配偶者のみを対象とすることが多いですが、アメックス・ゴールドプリファードは配偶者だけでなく子供・両親など幅広い家族が対象です。

つまり、子どもが単独で海外へ短期研修・留学に行く際もアメックスが補償してくれるのです。

アメックスでは、お子様の年齢によって「家族カード」と「家族特約」を使い分けることで、最適な補償を受けることができます。

| 子どもの年齢 | 対応内容 |

|---|---|

| 14歳以下 | 家族カード発行不可 → 家族特約で対応 |

| 15〜17歳(高校生) | 留学・ホームステイ条件付きで家族カード発行可能 |

| 18歳以上 | 通常の家族カード発行可能 |

14歳以下:家族特約が守る「一人旅」

アメックスの家族カードを持てない14歳以下のお子様が単独で渡航(留学・ホームステイ等)する場合も、家族特約が適用されます。

ただし、単独渡航時の適用可否については、事前にアメックス保険ホットライン(0120-234586)へ必ずご確認ください。

15〜17歳(高校生):条件付きで家族カードが発行可能

アメックスでは、海外留学やホームステイの予定がある高校生(15〜17歳)に限り、家族カードを発行することができます(14歳以下は発行不可)。

家族カードを持たせることで、家族特約より手厚い補償(死亡・後遺障害:1,000万円→5,000万円)が受けられます。

ただし、アメックス家族カードの保険は「利用付帯」のため、お子様本人が家族カードで旅費を決済することが条件です。

18歳以上:通常の家族カードを発行

18歳以上のお子様には、条件なしでアメックスの家族カードを発行できます。

家族カードで旅費を決済すれば、死亡・後遺障害5,000万円の補償が適用されます。

アメックスの海外旅行保険を120%使い倒す秘策3つ

結論、アメックス・ゴールドプリファードで決済した年1回の海外旅行に行くだけで、実質的な保険料負担はゼロになります。

アメックス・ゴールドプリファードの年会費39,600円は一見高いように見えて、家族全員の海外旅行保険を毎回「掛け捨て」で支払うことに置き換えるとむしろ安すぎることがわかってきました。

①掛け捨て保険不要で家族5人で16,000円の節約

いままで毎年のハワイ旅行の度に掛け捨ての海外旅行保険に加入してた…

そんな人は今まで大損していた可能性大です。

たとえば、5人家族で1週間ハワイに行くなら、アメックス・ゴールドプリファード決済で旅費を支払えば海外旅行費用は0円。

対して、損保ジャパンの新・海外旅行保険【off!(オフ)】の場合、ハワイ7日で3,270円/人の保険料がかかります。

つまり、5人家族が1週間ハワイへ行く際の海外旅行保険料は、安く見積もっても合計12,840円かかります。この「掛け捨て」コストを一方アメックス・ゴールドプリファードなら付帯機能としてカバーされます。

具体的なコストシミュレーションは以下の通りです。

| ハワイ旅行に行く人 | 詳細 | 本来の海外旅行保険料 |

|---|---|---|

| カード会員本人 | 本会員としてフル補償 | 3,270円 |

| 配偶者 | 家族特約(または家族カードで補償アップ) | 3,270円 |

| 子供(3人) | 18歳未満なら全員が家族特約の対象* | 3,270円*3 |

| 合計 | 5人(大人2人・子ども3人) | 16,350円 |

※注釈: 本会員と生計を共にしていることが条件です。住民票が同一であっても、完全に独立して家計を営んでいる場合は対象外となる可能性があります。

要するに、ハワイ旅行を家族5人でする場合、本来16,350円保険料として必要ですが、アメックス・ゴールドプリファードなら0円に。

浮いた16,000円を現地での食事やアクティビティに回せることはもちろん、オプション保険を付帯しより手厚くするための費用にする選択肢も生まれます。

注意点|保険金額には「死角」あり

ここまでの内容で、海外旅行保険が0円になった!とは喜ぶのはまだ早いですよね?

アメックスの補償額は万能ではありません。つまり、不安なら必要に応じたオプション保険の付帯が最適解です。

「アメックス・ゴールドプリファードがあるから海外旅行保険は0円で完璧!」と考えるのは少し早計です。

ロジカルに数字を比較すると、アメックス・ゴールドプリファードが得意な項目と、有料の新・海外旅行保険【off!(オフ)】などが圧倒的に強い項目がはっきりと分かれます。

| 補償種別 | 新・海外旅行保険【off!(オフ)】 | アメックス・ゴールドプリファード |

|---|---|---|

| 追加保険料 | 1,360〜3,210円(旅行ごと) | 0円(年会費内・旅費のカード決済が条件) |

| 傷害死亡・後遺障害 | 500万円 | 1億円(家族特約:1,000万円) |

| 傷害治療費用 | 1,000万円 | 300万円(家族特約:200万円) |

| 疾病死亡 | 500万円 | 対象外 |

| 疾病治療費用 | 1,000万円 | 300万円(家族特約:270万円) |

| 賠償責任 | 1億円 | 4,000万円(家族特約:4,000万円) |

| 携行品損害 | 30万円 | 50万円(家族特約:50万円) |

| 救援者費用 | 1,000万円 | 400万円(家族特約:300万円) |

| 航空便遅延・欠航・搭乗不能費用 | 対象外 | 1回最高2万円 |

| 受託手荷物遅延費用 | 対象外 | 1回最高2万円 |

| 受託手荷物紛失費用 | 対象外 | 1回最高4万円 |

上表を見て「アメックスの治療費300万円は、海外では不安かも……」と感じた方は、鋭いです。

確かに、アメリカなど医療費が高額な国では300万円だと心もとない場合があります。

しかし、実はクレジットカードの保険には、「死亡保障以外は、持っているカードの補償額をすべて足せる」という意外なルールがあるのです。

②不足分はサブカードとの「合算」で補える

保険金の支払い件数って実は「治療費・救援費用」がトップと聞くと、アメックスの海外旅行保険だけだと不安かも…

ジェイアイ傷害火災保険の調査によると、「治療費・救援費用」の保険金支払い件数は約半数を占めることがわかっています。

そんな中、治療費の補填に最もコストを抑えられるのが、他のクレジットカードの保険と組み合わせる方法があります。

実は「死亡・後遺障害」以外の補償は、持っているカードの補償額をすべて合算できるというルールがあるのです。

| 区分 | 補償項目 | シーン | 備考 |

|---|---|---|---|

| 合算できる | 傷害治療費用 | ケガの治療 | 実際の治療費を上限に各社が按分払い |

| 疾病治療費用 | 病気の治療 | 同上 | |

| 救援者費用 | 家族が現地に駆けつける費用 | 実際にかかった救援費用を上限に按分払い | |

| 賠償責任 | ホテルの備品を壊してしまった | 実際の賠償額を上限に按分払い | |

| 携行品損害 | カメラを落として壊した | 実際の損害額を上限に按分払い | |

| 合算できない | 傷害死亡・後遺障害 | 命に係わる大きな補償 | 最も高い保険金額を上限に各社が按分払い。複数持っても合計額は増えない |

補償額を合算する計算イメージは以下の通りです。

- アメックス・ゴールドプリファード(300万円) + 楽天カード(200万円) = 合計500万円

- アメックス・ゴールドプリファード(300万円) + エポスカード(270万円) = 合計570万円

ポイント: 「死亡補償」以外は、複数のカードの補償額をすべて「足し算」できる。

「アメックス1枚で全てを賄う」のではなく、アメックス独自の「航空便遅延補償」を土台にしつつ、 楽天カードなどの他社カードで「治療費」を手厚くする。

この二段構えの戦略こそが、安心できるお得度の最適解です。

③海外にいても365日24時間日本語の電話サポートあり

海外で予期せぬ事態に遭遇したことがないから、もし子どもが現地で感染症になったり高熱が出たらパニックになりそう。

アメックスの「オーバーシーズ・アシスト」を使いこなせば、海外での不安はゼロになります。

海外の医療費は驚くほど高額で、風邪程度でも数万円、盲腸なら数百万円を請求されることも珍しくありません。

しかし、アメックス・ゴールドプリファードなら「オーバーシーズ・アシスト」へ事前に電話すると、アメックスが病院へ立て替えてくれるため、直接窓口での支払いが不要になる場合があります。

万が一が起きた際の具体的な3ステップは、以下の通りです。

- まず電話: 病院へ行く前に、アメックスのオーバーシーズアシスト(24時間日本語対応)へ連絡。

- 病院の指定: アメックスが提携している、信頼できる近隣の病院を紹介してもらう。

- 手ぶらで受診: 病院の窓口でパスポート等を提示すれば、支払いはアメックスが代行。

アメックスが立替払いをするケースで、保険の補償限度額を超えた分は自己負担になります。

「後で請求すればいいや」と自分で払ってしまうと、帰国後の手続きが煩雑かつ面倒です。

一方、オーバーシーズ・アシストへリアルタイムで頼ることで、次のアクションを仰げるため、現地でもパニックにならずに済みます。

ちなみに、「航空便遅延」などは他社にないため、アメックスを土台にするメリットが他にもありますよ!

アメックス海外旅行保険ならフライト遅れで食費0円

多くのゴールドカードでは「プラチナ級」にならないと付帯しない「航空便遅延費用」が、アメックス・ゴールドプリファードには標準装備されています。

実は、海外旅行で最も多いトラブルは、ケガよりも「フライトの遅延」です。

つまり、アメックス・ゴールドプリファードを持っていれば、フライトの欠航・遅延による空港での長い待ち時間を「ただのイライラ」から「優雅な休息」に変えることができます。

①食費も補償?フライト遅延時の意外な解決策

航空便遅延費用って、具体的にどんなもの?

航空便遅延費用補償とは、4時間以上の遅延なら、空港での「食事代」を最大2万円まで補償してくれる保険です。

具体的には、台風や機材トラブルで出発が数時間遅れた際、空港の高いレストランで数千円を支払うのは、精神的にも痛手です。しかし、アメックス・ゴールドプリファードで旅費を支払っていれば、その間の飲食代を後から請求できます。

| 対象 | 4時間以上の到着遅延、または欠航による代替便待ち |

| 補償額 | 1回につき最高2万円(家族特約対象者も1万円) |

| 使途 | 待ち時間中に食べたランチやディナー、軽食代など |

フライト遅延…最悪。だったのが、アメックス・ゴールドプリファードを持ってから、乗り換え時の遅延が「ラッキー!何食べよう♩」な気分に変わりました。

②ロストバゲージも怖くない!衣類代も補償

受託手荷物がなかなか出てこない…と思ったら紛失されてた。。

そんな、荷物が届かない「ロストバゲージ」の際、現地で調達した衣類代が補償されます。

「預けたスーツケースが出てこない」というトラブルは、海外旅行の楽しさを一瞬で奪います。しかし、アメックスの補償だと着替えや洗面用具を現地で新調するための費用がカバーされます。

| 受託手荷物遅延(6時間以上) | 現地で急ぎ必要になった衣類・生活必需品の購入費(最高2万円) |

| 受託手荷物紛失(48時間以上) | 遅延扱いから紛失扱いに切り替わり、補償額がアップ(最高4万円) |

| 家族特約 | 家族も1万円〜2万円の範囲で補償対象 |

「着替えがなくて観光どころじゃない」という絶望的な状況も、アメックスがあれば「新しい服を買うチャンス」に変えられるのです。

アメックス海外旅行保険、家族カードvs家族特約で迷ったら「14歳」を判断基準に

アメックスの海外旅行保険は、家族特約と家族カードどっちを使った方がいいの?

結論、お子様の年齢に応じて「家族カード」と「家族特約」を使い分けるのが、アメックス運用の最適解です。

アメックスの海外旅行保険は、家族の年齢に合わせた戦略を知っているかどうかで、海外旅行中の安心度(補償額)に数千万円の差が出てしまいます。

「誰にカードを持たせ、誰を持たせないか」のロジカルな判断基準は以下の通りです。

| 年齢 | 対応 | 補償の受け方 |

|---|---|---|

| 18歳以上 | 家族カード発行可(通常) | 家族カードで旅費を決済することで死亡・後遺障害最高5,000万円の補償が適用 |

| 15〜17歳(高校生) | 家族カード発行可(留学・ホームステイが条件) | 条件を満たせば家族カードを発行でき、死亡・後遺障害最高5,000万円の補償が適用 |

| 14歳以下 | カード発行不可 | 家族特約のみ対応。死亡・後遺障害は最高1,000万円 |

①18歳以上は家族カードで補償額を5倍にできる

カードを持てる家族(18歳以上)には、迷わず「家族カード」を発行して補償額を底上げすることがおすすめです。

18歳以上の家族(配偶者や大学生の子供など)を、家族特約にしておくのはもったいないですよ。

アメックス・ゴールドプリファードなら家族カードを2枚まで無料で発行でき、これを持たせるだけで「傷害死亡・後遺障害」の補償額が大幅に引き上げられます。

家族カードを発行した際の変化は以下の通りです。

| 項目 | 家族特約(カードなし) | 家族カード会員(カードあり) |

| 死亡・後遺障害 | 1,000万円 | 5,000万円(5倍!) |

| 治療費用 | 200〜270万円 | 300万円 |

| 賠償責任 | 4,000万円 | 4,000万円 |

ただし、アメックス・ゴールドプリファードの海外旅行保険は「利用付帯」のため、家族カード会員が本補償を受けるには、以下の条件を満たす必要があります。

- 家族カードを事前に発行し、家族に渡しておく

- 家族カードで、家族の旅費(航空券や空港への電車代など)を決済する

②15〜17歳(高校生)は条件付きで家族カードが発行可能

子どもたちはまだ高校生。ホームステイ時の海外旅行保険はどうすればいいかな?

高校生のお子様が海外留学やホームステイを予定している場合、アメックスでは15歳から家族カードを発行できます(14歳以下は発行不可)。

家族カードを持たせることで、家族特約より大幅に手厚い補償が受けられます。

なお、高校生への家族カード発行は通常の申込とは異なり、アメックスのホットライン(0120-234586)へ連絡のうえ特別申込書の記入が必要です。

保険は「利用付帯」のため、お子様本人が家族カードで旅費を決済することが補償適用の条件です。

| 項目 | 内容 |

|---|---|

| 対象年齢 | 15〜17歳の高校生(14歳以下は発行不可) |

| 発行条件 | 海外留学またはホームステイの予定があること |

| 申込方法 | 通常申込不可。アメックスのコールセンターへ連絡のうえ、特別申込書の記入が必要 |

| 保険の付帯区分 | 利用付帯。お子様本人が家族カードで旅費を決済することが補償適用の条件 |

| 補償額(死亡・後遺障害) | 家族特約の1,000万円 → 家族カードで最高5,000万円にアップ |

| 注意事項 | 出発前に余裕を持って手続きを進めること |

③14歳以下は家族特約で対応

14歳以下のお子様はアメックスの家族カードを発行できないため、家族特約が唯一の選択肢です。

家族特約対象の条件と補償内容は以下の通りです。

| 項目 | 内容 |

|---|---|

| 対象 | 生計を共にする14歳以下の子供(同居が原則) |

| 適用条件 | 本会員がアメックスで公共交通機関チケットやツアー代を決済していること |

| 死亡・後遺障害 | 最高1,000万円 |

| 傷害・疾病治療費用 | 最高200〜270万円 |

| 注意事項 | 単独渡航時の補償適用については、事前にアメックス保険ホットライン(0120-234586)へ確認が必要 |

なお、14歳以下のお子様が単独で渡航する場合の補償適用については、事前にアメックス保険ホットライン(0120-234586)へ必ず確認することをおすすめします。

まとめ

アメックスの海外旅行保険は、他社が敬遠する「別居の未婚の子」まで家族特約でカバーする稀有なカードです。

高額な年会費も、家族全員の掛け捨て保険代を肩代わりすると考えれば、むしろ優れたコストパフォーマンスを発揮します。

子どもの海外留学やホームステイの際はさらに柔軟に対応してくれるため、子どもの年齢を基準に家族カードと家族特約を使い分け、利用付帯の条件を確実に満たすことで、離れて暮らすお子様の旅にこれ以上ない安心を添えられます。