本記事はプロモーションを含みます。

アメックスは海外に弱いの?手数料が高いって本当?

海外に持っていくならアメックスよりもVISA/Masterの方が手数料は安いの?

アメックスの海外手数料は3.5%です。ただし、ポイント3%還元を加味した実質負担は0.5%で、他社の1.6%カードよりも手元に残る金額が多くなる逆転現象が起きています。

数字だけ見れば「高い」と感じられがちですが、実は他社も一斉に値上げ(3.63%〜3.85%)に踏み切っています。

この記事では、アメックスの海外手数料の実質負担割合を0.5%にする使い方や、他社国際ブランドと比べても海外にアメックスを持て行くべきなのかなど、海外旅行前に考えておきたい決済手段についてわかりやすく解説します。

アメックスと主要カードブランドの海外手数料比較

海外に持っていくカードは海外手数料が安い方がお得とは限らない

10万円決済したときの海外手数料差はいくら?

海外手数料3.5%でもアメックスが最安になる使い方5つ

アメックスの海外決済時の注意点4つ

アメックスの海外手数料は高い?【結論:3.5%は業界最高水準】

アメックスの手数料は現在3.5%。以前の2.0%に比べれば高いですが、他社も軒並み3.6%以上へ値上げした結果、アメックスは「高い」から「標準」へと立ち位置が変わりました。

3.5%という数字だけで判断せず、大切なのは「額面」ではなく、支払った後にどれだけの「実利」が手元に残るかです。

「3.5%」の裏に隠された「実質負担」を見ないと損

アメックスの海外手数料が3.5%だからと言って、海外決済での選択肢から除外するのは時期尚早です。

理由は、ポイント還元や公正な為替レート、そして海外旅行保険のコストを差し引けば、実質的な負担額は驚くほど圧縮されるからです。

アメックスは国際ブランドとして公正なレートを適用している上に「海外でのポイント3%還元」という最強の武器が加わります。

手数料の数字だけを見て「損だ」と決めつけるのは、本当の贅沢を知る機会を自ら捨てているのと同じです。

アメックスと主要カードブランドの手数料比較

2025年から2026年にかけて、主要国際カードブランドは軒並み3.5%を超えてきました。

つまり、アメックスの3.5%は、今や「最も高い部類」ではなくなっています。

アメックス 3.5%(プロパーカード)

アメックス発行の個人・ビジネスカードの手数料は3.5%です。2025年8月に改定されましたが、これは後述する「ポイント3倍」特典とのバランスを保つための数字でもあります。

要するに、アメックスの海外手数料UPは改悪とは言えないということ?

最新の改定により、プロパーアメックスの料率は以下の通り固定されています。

| 改定後手数料 | 3.5%(税込) |

| 適用タイミング | 2025年8月1日以降の決済分 |

| 対象 | 個人カード、ビジネスカード |

この改定は一見厳しいですが、アメックスの誇る「世界中どこでも同じサポートを受けられる体制」を維持するための、誠実なコスト反映であるとも言えます。

VISA・Master・JCB 2.2%〜3.85%

VISAやMastercardだから海外手数料が安い固定概念があった時代は終わりました。というのも、発行会社(セゾンやエポス等)によっては、3.85%というアメックス以上の高レートが設定されています。

具体的には、他社の最新の手数料状況は以下の通り、かなりバラつきがあります。

| カード名 | Visa | Mastercard | JCB | Amex | Diners |

|---|---|---|---|---|---|

| イオンカード / セレクト | 1.60% | 1.60% | 1.60% | — | — |

| JCBカード W | — | — | 1.60% | — | — |

| JCBカード S / 一般 | — | — | 1.60% | — | — |

| JCBゴールド / プラチナ | — | — | 1.60% | — | — |

| ビューカード(JCBブランド) | 3.85% | — | 1.60% | — | — |

| ダイナースクラブカード | — | — | — | — | 2.00% |

| 三菱UFJカード(JCB/Amex) | 3.85% | 3.85% | 2.04% | 2.00% | — |

| 三井住友カード(NL) | 3.63% | 3.63% | — | — | — |

| 三井住友カード ゴールド(NL) | 3.63% | 3.63% | — | — | — |

| 三井住友カード プラチナプリファード | 3.63% | 3.63% | — | — | — |

| 楽天カード | 3.63% | 3.63% | 3.63% | 3.63% | — |

| 楽天プレミアムカード | 3.63% | 3.63% | 3.63% | — | — |

| セゾンカード | 3.85% | 3.85% | 3.85% | 3.85% | — |

| エポスカード | 3.85% | — | — | — | — |

| マリオットボンヴォイ Amex(一般) | — | — | — | 3.50% | — |

| 三菱UFJカード(Visa/Master) | 3.85% | 3.85% | — | — | — |

| オリコカード | 3.85% | 3.85% | 3.85% | — | — |

| ライフカード | 3.85% | 3.85% | 3.85% | — | — |

| dカード | 3.63% | 3.63% | — | — | — |

| PayPayカード | 3.85% | 3.85% | 3.85% | — | — |

「アメックスよりVISAの方が安い」という神話は崩壊しつつあります。

特に百貨店系や流通系のカードを海外へ持っていく際は、アメックス以上の高額手数料を徴収されていないか確認が必須です。

※ 海外事務手数料のみ。国際ブランドの為替レート上乗せ(約1.6〜1.8%)は別途発生します。

※ 同じ国際ブランドでも発行会社によって手数料が異なります。

※ 情報は2025〜2026年初時点。各社の最新情報は公式サイトでご確認ください。

海外手数料が安いカードにデメリットはある?

為替コストの増大により、1%台の海外手数料を維持できているのはイオンカードなど一部の特殊例のみで、2026年現在は、3.5%〜3.8%が「新常識」となっています。

また、トラブル時のサポート体制も最小限のため、すべてを自分で解決する覚悟が必要です。

手数料1.6%という数字は非常に魅力的ですが、その分「コストカット」されている部分があることを忘れてはいけません。

| 保険の欠落 | イオンカード(一般)のように、海外旅行保険そのものが付帯していないカードも多いです。現地で盲腸の手術を受ければ数百万円の請求が来ますが、その際の手数料の差額など一瞬で吹き飛びます。 |

| 利用付帯の罠 | JCBカード Wなどは保険が付帯していますが、事前に「旅費」をそのカードで決済しなければならない「利用付帯」です。 |

| 海外渡航時のサポートなし | 格安カードのコールセンターは、海外から繋がりにくかったり、現地の病院紹介や通訳サービスがなかったりします。 |

海外手数料が安いカードを選ぶなら、「何かあった時は自力で解決し、必要なら別途掛け捨ての保険に入る」という手間を惜しまない人であれば、1.6%のカードは最強の武器になります。

一方、「手数料の差額=安心を買うためのコスト」と考えれば、アメックスの3.5%は決して無駄な支出ではありません。

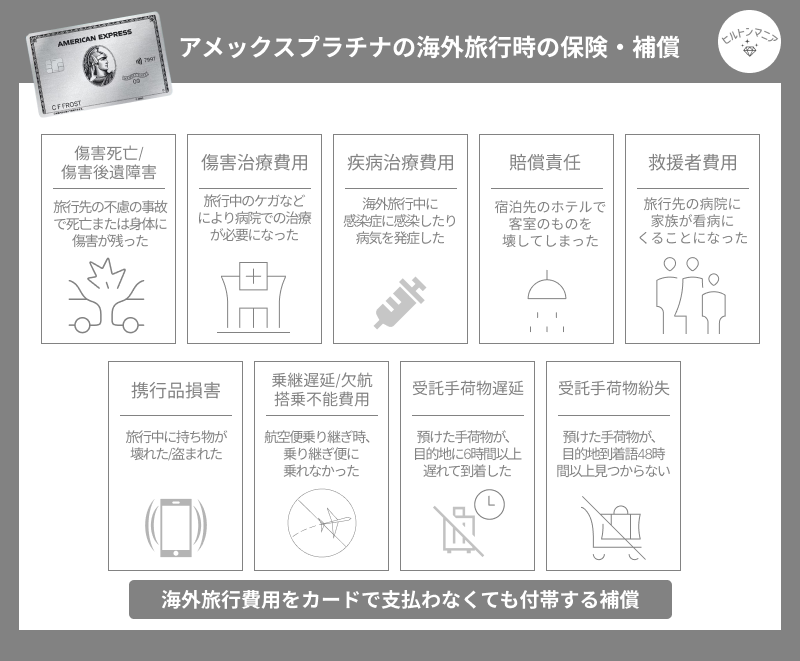

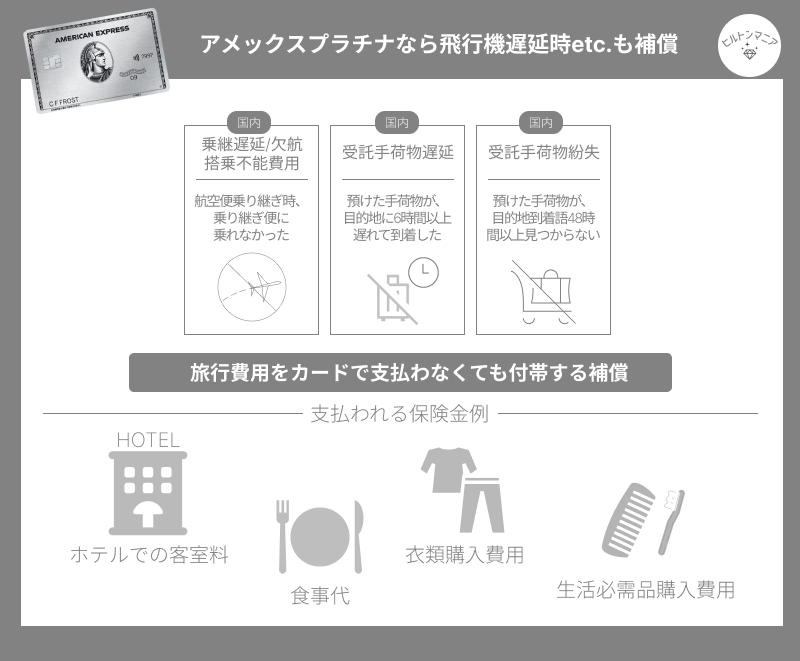

アメックス・プラチナなら、海外旅行保険が近年では珍しい自動付帯です。

海外旅行渡航費用をアメックス・プラチナで支払わなくとも、旅行時の万が一に備えられるため、多くの人が愛するカードになっていると言えます。

海外に持っていくカードは海外手数料が安い方がお得とは限らない

トータルコストをとにかく下げたい。だとすると海外手数料が最安カードの発行がいいのかな?

海外手数料の「%」だけで選ぶのは、海外旅行において危険です。カード選びの最適解は、手数料「コスト」を、ポイント還元とトラブル解決力という「リターン」でどれだけ上回れるかにあります。

たとえば、言葉も通じない異国の地でカードが止まった時、数百円の節約は何の役にも立ちません。

これからの時代の海外用カード選びは、単なる「支払い手段」ではなく、自分を守る「インフラ」として評価すべきです。具体的なカード選びのポイントを3つ解説します。

①手数料の多寡より「トラブル時にどれだけ助けてくれるか」

確かに、海外手数料1.6%のカードは「決済コスト」を極限まで削れます。一方、アメックスの海外手数料3.5%には、他社を圧倒する「トラブル解決力」が含まれています。

手数料が安いカードは、いわば「格安航空(LCC)」のようなものです。

| カード種類 | 特徴 | こんな人におすすめ |

|---|---|---|

| 1.6%のカード(JCBプロパー・イオン等) | 電話が繋がらない、再発行は帰国後、不正利用の調査に数ヶ月かかることも | 余計なコストを払わず、とにかく安く決済したい人向け。 |

| 3.5%のアメックス | 世界中どこからでも繋がる日本語ホットラインと、24時間以内に代替カードを届ける物流網あり | 言葉の壁や不正利用の不安をプロに丸投げしたい人向け。 |

「何事もなければ1.6%が最強」ですが、異国の地でトラブルに遭った際、電話一本で全てを解決してくれる「アメックスの安心感」に手数料の差額(1.3%〜)を払う価値があるか。

手数料は「決済料」ではなく、旅の成功を保証する「保険料」になりえますね。

②海外手数料 - ポイント還元から実質負担額が少ないもの

海外において決済コストは「手数料マイナス還元率」で決まります。

具体的には、アメックスはポイント3倍(3.0%還元)を組み合わせることで、実質0.5%という業界最安級の負担で利用可能です。

還元率を加味した「実質手数料」のシミュレーションは以下の通りです。

| 海外手数料 - ポイント還元率 | 実質海外手数料 | |

|---|---|---|

| アメックス・プラチナ | 手数料3.5% − 還元率3.0% | 0.5% |

| 楽天カード | 手数料3.63% − 還元率1.0% | 2.63% |

| エポスカード | 手数料3.85% − 還元率0.5% | 3.35% |

上記を見ると、一見「手数料が高い」アメックスが、実は最も手元に残る金額が多いことが分かります。

10万円決済したときの海外手数料差はいくら?

10万円利用時、最安の1.60%カードとアメックス(3.5%)の差額は1,900円です。

この差は小さくありませんが、ポイント還元率を考慮すると、実は「1.60%のカードより支出が減る」という逆転現象が起きます。

支払った手数料に対して、どれだけのポイントが戻り、どれだけの安心(保険)が付帯するか。10万円という具体的な金額をベースに、表面上のコストと、実質的なコストの「本当の差」を解剖してみましょう。

結論|1.60%と3.5%の差はわずか1,900円

10万円使って発生する海外手数料の差額は1,900円です。

これを「高すぎる」と切り捨てるか、「安心とポイントのための投資」と捉えるかが、カード選びの分かれ道です。

各レートにおける10万円利用時の手数料を比較表にしました。

| 手数料率 | 支払う手数料 | アメックス(3.5%)との差 | 主な該当カード |

| 1.60% | 1,600円 | 1,900円 | JCBプロパー、イオン、ビュー |

| 2.0% | 2,000円 | 1,500円 | 改定前アメックス、三菱UFJ(JCB) |

| 3.5% | 3,500円 | — | アメックス(2025年8月以降) |

この差分をみて、「アメックス以外のカードを海外に持っていこう」と考えるのは勿体ないですし損にすら繋がります。

理由は、旅行全体での補償や特典・ポイント還元率を考慮すると見えてきます。

海外手数料3.5%でもアメックスが最安になる使い方6つ

そもそもアメックスの海外手数料「3.5%」は、ポイント還元率3.0%と組み合わせるための「計算式」の一部に過ぎません。

ポイント還元率を計算式に加えて実質負担を0.5%まで圧縮できれば、1.6%の最安カードよりも手元に残る現金は多くなります。

ここでは、手数料1.6%で還元率が低いサブカードを使い分けるよりも、すべてをアメックスに集約したほうが「実質的な持ち出し」が最小限に抑えられるという、驚きの逆転現象を数値で証明します。

①ポイント3%還元で手数料はほぼ相殺できる

アメックスのメンバーシップリワードプラス特典の「海外利用ボーナスポイント」をフル活用すれば、10万円利用で3,000円分が還元されます。

つまり、ボーナスポイントプログラムを利用すると実質負担が以下の通り割り出せます。

| カード種類 | 海外でのポイント還元率 | 10万円利用時の手数料 - ポイント還元率 | 実質負担額 |

|---|---|---|---|

| アメックス | 3%還元 | 手数料 3,500円 - 還元 3,000円 | 500円 |

| 手数料1.60%のカード | 0.5%還元 | 手数料 1,600円 - 還元 500円 | 1,100円 |

要するに、手数料が3.5%のアメックスを使った方が、1.60%のカードを使うより実質600円も得をする。

これこそが、手数料の多寡だけでは見えてこない、海外決済の「衝撃の真実」です。

ただし、ポイント登録(メンバーシップ・リワード・プラス)登録とアメックス・プラチナが必須条件となります。

②トラブル時日本語サポート&不正利用補償で相殺

1,900円の差額は、言わば「海外での安心サブスク代」。言葉の通じない地でトラブルに遭った際、この2,000円弱の差が天地を分けます。

アメックスに支払う手数料には、以下の「海外でのもしも」に備えたサポートが含まれています。

| 日本語ホットライン | 24時間、世界中どこからでも日本語で緊急対応。 |

| 不正検知 | 異常な決済を即座にブロックし、ユーザーに金銭的被害を与えない。 |

| 付帯保険 | 万が一の病気やケガの際、病院の紹介から通訳までバックアップ |

1.60%のカードは一見額面のみ見ると安くて優秀ですが、上記の万が一に備えたサポートが削られているケースも少なくありません。

③不正利用へのアメックスの防御力は世界最強クラス

アメックスは最新のAIセキュリティにより「怪しい」と疑われる決済を瞬時に止めてくれます。

以下のとおり、アメックスの不正利用に対する姿勢は、他社とは一線を画します。

| 検知 | 旅行日程や普段の購買傾向から外れた不自然な決済を即座にブロック。 |

| 補償 | 万が一の際も、電話一本で不正利用分を削除する圧倒的な信頼関係。 |

| 再発行 | カードがないと詰んでしまう海外で、最短翌日に代替カードを届けてくれる。 |

上記の「安心」は、一度海外でトラブルに遭った人なら、手数料がいくらであってもアメックスを使い続ける理由として十分すぎるほど納得できるはずです。

④海外トラブル時「オーバーシーズ・アシスト」のお守り付き

急な発熱、パスポート紛失、予約のトラブル。旅の障害を日本語で解決してくれるアメックスのコンシェルジュサービスは、手数料以上の価値を確実に提供してくれます。

特に医療面でのサポートは、金銭に代えがたい「効用」があります。

| 医療サポート | 日本語対応可能な病院の紹介、医師との電話通訳。 |

| 予約代行 | 行列の絶えないレストランの予約や、旅のコーディネート。 |

| 法的サポート | 交通事故や盗難時の警察への連絡、弁護士の紹介。 |

「自分に専属の秘書が付く」と考えれば、3.5%の手数料はもはや手数料ではなく、旅の質を劇的に上げるための「カード会員優待料金」と得そうですね。

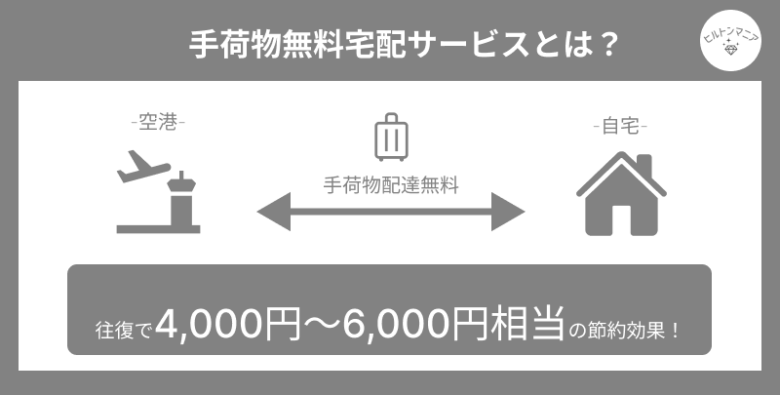

⑤無料宅配サービスで4,000円が無料に

10万円決済の手数料差額など、帰国時の「スーツケース1個」で即座にチャラになります。

なぜなら、重い荷物を空港から自宅へ送り届ける片道2,000円〜3,000円のサービスが、アメックスならタダ。これだけで「実質手数料」はマイナスへと転じます。

例えば、家族2人で往復利用すれば、それだけで1万円近い経済的メリット。

10万円の決済で発生する1.6%のカードとの差額(約1,900円)など、空港の宅配カウンターに立ち寄るだけでお釣りが来る計算です。

手数料は「決済」で払うものですが、アメックスはその代償を「空港での圧倒的な利便性」として現金以上の価値で払い戻してくれます。

⑥コンシェルジュを使い倒す

海外のレストラン予約や緊急時の病院案内など、本来なら有料の「旅行デスク」機能をどれだけ無料で能動的に使い倒せるか。これがアメックスの海外手数料の元を取る最大の秘訣です。

オーバーシーズ・アシストは、海外でこそ真価を発揮します。

▼ アメックスのオーバーシーズアシストに依頼できること

| カテゴリー | 具体的な依頼・サポート内容 |

| グルメ・娯楽 | レストランの提案・予約(アレルギー対応も可)、ミュージカル・スポーツ観戦チケットの手配、ゴルフ場の案内 |

| 旅の手配 | 航空券の変更・再確認、ホテル・レンタカーの予約、主要都市の天気予報、パスポート・査証の案内 |

| 医療・緊急 | 24時間電話医療相談、日本語が通じる病院の紹介・予約、救急車の派遣、入院費用の立て替え(5,000米ドルまで) |

| 紛失・トラブル | パスポート・カード紛失時の再発行サポート、弁護士の紹介・費用立て替え(1,000米ドルまで)、盗難時の警察への連絡アドバイス |

| その他 | 忘れ物の探索サービス、ギフト(フラワーデリバリー等)の手配、緊急時のメッセージ伝言、電話による簡易通訳 |

手数料の差額を「万が一のトラブルを解決するためのサブスク代」として考えれば、むしろこれほど安く、心強いお守りは他にありません。

「決済するだけ」の旅から、「守られながら楽しむ」旅へ考え方をシフトすることで、アメックスを海外旅行のお供に選ぶには最適解だとわかるはずです。

とはいえ、アメックスを海外で使う際のデメリットや注意点もあります。

アメックスを海外で賢く使うための注意点4つ

3.5%という手数料は、正しく使えば「実質0.5%」まで抑えられますが、一歩間違えれば「10%以上の大損」に膨れ上がる地雷原でもあります。

「知っているか、いないか」だけで、帰国後の請求額に数万円の差が出ることも珍しくありません。

せっかくのポイント還元を台無しにしないために、出国前に必ず確認しておくと安心ですよ。

①決済通貨は必ず「現地通貨」(※日本円だと手数料二重取りリスク)

海外でのカード決済時に端末に「Japanese Yen(日本円)にしますか?」と表示されたら、迷わずNOを選びましょう。

というのも、選ぶ通過によって以下の差異が生まれます。

| 日本円 | お店側が自由に決めたレート + 店側の手数料 (5%〜10%が相場) |

| 現地通貨 | アメックスの公正な基準レート + 事務手数料 3.5% |

というのも、「DCC(Dynamic Currency Conversion:多通貨決済)」という正式な金融サービスとして国際的に認められており、日本円を選ぶと高額な手数料(スプレッド)を乗せることが正当化されてしまうリスクがあるためです。

この事実を知らずに日本円を選び、帰国後に利用明細を確認したら想定以上の金額が請求されていた事態にならないようにしたいですね。

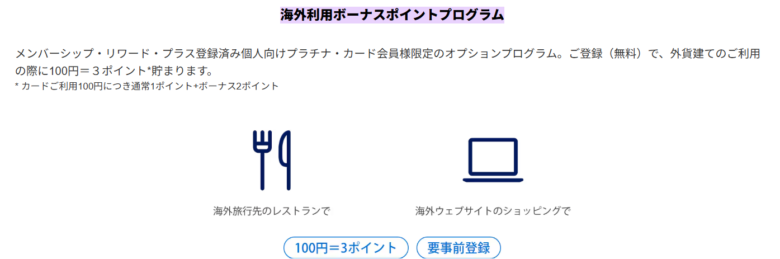

②海外利用ボーナスポイントの登録をしておく

アメックス・プラチナの海外利用ポイント3倍は自動では適用されません。

深掘りすると、オプションプログラム「海外利用ボーナスポイントプログラム(無料)」に登録することで、外貨建ての利用が100円=3ポイント(通常ポイント1ポイント+ボーナスポイント2ポイント)になります。

登録が漏れることで海外手数料3.5%がそのまま負担することになるため注意しましょう。

| 登録漏れ | 1.0%還元となり、手数料負けが確定。 |

| 登録済み | 3.0%還元となり、実質負担は0.5%へ。 |

③タッチ決済を優先し、カードを店員に渡さない

アメックスに限ったことではないですが、店員にカードを渡さず、自分で端末にタッチすることで、物理的なスキミングやカード番号の盗み見を100%遮断できます。

最新のアメックスはタッチ決済に対応しているので積極的に活用したいですね。

④アメックスにはキャッシング付帯なし(※国内・海外ともに不可)

アメックスには、海外ATMで現地通貨を引き出す「キャッシング機能」が一切ありません。

現金が必要な場面でアメックス1枚しか持っていないと、文字通り「一歩も動けなくなる」リスクがあります。

アメックスをメインにするなら、必ず「海外キャッシングができるVISA/Masterのサブカード」を最低1枚は携行するのが、安心です。

アメックスはキャッシングなし!海外の現金が必要になったときの解決策2つ

アメックスのカードには現地通貨の引き出し機能がありません。

つまり、「現金しか使えない場所」への対策は、サブカードの準備なしには語れません。

①現金主義の根強い地域へはある程度の現金持参

先進国ならどこでもカードが使えるわけではありません。

具体的には以下のような場所では現金のみしか受け付けてもらえないケースが多いです。

- ドイツの田舎

- アジアのナイトマーケット

- 公共トイレなど

ほかにも、 停電やシステム障害でカードが一時的に使えないリスクもあるため、現金をある程度持っておくことに加えて、キャッシング機能付きのサブカードを保有しておくと安心です。

②「VISA/Masterのサブカード」との2枚持ち

アメックスの「海外ATMで引き出せない」弱点を埋めるのは、キャッシング枠のあるVISAやMastercardです。

アメックスに限らず、海外旅行時は異なる国際ブランドのカードの2枚持ちしておくことで万が一決済できなかった際の代替えとして安心です。

具体的なシーン別使い分けは以下の通りです。

| カード種類 | 利用シーン |

|---|---|

| アメックス | 不正利用時のダメージが大きい「高額決済」こそ、補償・サポートの手厚いアメックス |

| VISAやMastercard | 少額でアメックスを出すのが憚られる場面や、使えない場所 |

高額な買い物でアメックスを使えばポイント3倍の恩恵も跳ね上がり、手数料3.5%の痛みは完全に消えます。

まとめ

2026年現在、カード手数料の値上げは避けられない潮流です。だからこそ、表面上の数字に惑わされず「実質負担」と「付帯サービス」の総量で選ぶ視点が欠かせません。

アメックスの海外手数料3.5%は、ポイント還元3.0%と組み合わせることで「実質0.5%」の最強カードへと昇華することができます。

高額決済やトラブルへの備えはアメックスに集約し、少額の現金調達はJCBやイオン等のサブカードに任せる。この「攻守を分けた2枚持ち」こそが、手数料負担を最小限に抑え、旅の質を最大化する唯一の正解です。